歐美主要經濟體陷入滯漲狀態,標普下調美國信用評級,全球金融市場恐慌情緒加劇,歐洲主權債務危機進一步蔓延,央行重啟美元貸款操作,經濟二次探底風險加大,市場避險情緒升溫,資金紛紛撤離資本市場,大宗商品市場價格整體趨弱。在宏觀經濟大環境影響下,8月初天膠期貨價格大幅回落,在買盤推動下8月中小幅防反彈,但因缺乏支持因素,隨后維持弱勢區間震蕩行情。日膠主力合約8月份成交131247手,持倉6539手,月內最低點觸及348.0日圓,反彈乏力,均線系統壓力明顯,跌幅2.85%。滬膠主力合約成交13438910手,持 倉195406手,跌幅3.41%,青交所泰國三號煙片主力月份月內觸及高點3438后開始下跌,至最低點3011弱勢反彈,維持震蕩行情,月漲幅0.36%。

宏觀經濟面,8月份自標普調降美國主權評級事件引發的全球市場動蕩以來,市場對于全球經濟二次探底的擔憂情緒始終難以消除。各國調低經濟增長預期,以及低迷的經濟運行數據也讓市場擔憂情緒持續蔓延。在全球央行與經濟學家年會中,伯南克對短期貨幣政策前景沒有給出任何指引,但9月份會議延長意味著這次會議寬松的可能性比以前高。對于商品市場而言,伯南克的講話有助于市場恢復對全球經濟恢復的信心,同時,也沒有關閉增加流動性預期的大門。

而從我國的情況來看,7月CPI同比上漲6.5%,通脹率創三年來最高水平,進而限制了中國政府放寬貨幣政策,而從金融監管部門年中工作會議傳出的信息表明,未來貨幣政策整體上難言放松,但隨著通脹可能見頂,下半年貨幣政策或適當微調,將采取“定向寬松”方式。后期來看,國內外宏觀政策依然決定了大宗商品的走勢。

天膠供應上,天膠產區供應緩慢,泰國主要受降雨天氣影響,多數工廠原料儲備不多。8月底,主要產膠國印尼開始進入開齋節,由于開齋節對于印尼而言,是一年當中相當重要的節日,因此假期較長。開齋節臨近,膠農出貨量開始減少,膠商繼續積極儲備原料,而開齋節后印尼將逐漸進入落葉期,供應量將下降。

在最新發布的8月份報告中,ANRPC稱雖然天然橡膠短期需求料將疲弱,但較低的天然橡膠供應水平將緩沖全球宏觀經濟擔憂對市場的沖擊。ANPRC指出,由于供應增長放慢、原油價格高企以及日圓走軟,從8月9日開始,主要區域橡膠市場的價格已擺脫了其他大宗商品價格的跌勢。

預計8月份供應增幅將維持在2.9%的低水平,8月份全球天然橡膠出口量或將下降2.6%,中國第三季度天然橡膠進口量或將下降7.5%。ANRPC表示今年全球天然橡膠產量將達到996萬噸,符合該協會此前的預期。

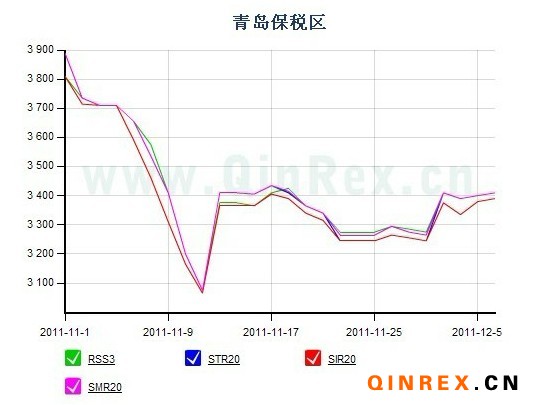

下游需求上,歐美市場整體買興不足,因經濟二次探底憂慮不斷加深,輪胎巨頭謹慎情緒提升,主要以買入散貨為主。國內方面,因外圍經濟形勢不穩定,輪胎工廠近期整體采購積極性也不高,維持生產為主,貿易商前期庫存持續消化,截至8月上旬青島保稅區天然膠庫存約4萬噸,復合膠約3萬噸,合成膠2萬噸。月末部分貿易商開始補貨,且每年十一長假前都有一定的補庫需求,后期需求或將有所增加。

中國海關總署8月10公布的初步數據顯示,前7月中國進口天然橡膠(包括膠乳)100萬噸,同比增2.1%,其中7月進口量為13萬噸;中國前7月進口合成橡膠(包括膠乳)843,291噸,同比降11.9%,其中7月進口量為111,040噸。根據對部分主要輪胎生產企業的調查顯示,1-7月,合成橡膠平均采購價格比去年同期上升44.6%,成本增加7.23億元。其中,7月份采購價格同比上漲73.7%,成本上升1.6億元。預計全年合成橡膠采購成本將增加12.67億元。在這種情況下,企業便加大對天然橡膠的需求量,從而使得7月份天然橡膠進口量出現明顯增長。

日本汽車制造商協會(JAMA)日前公布數據顯示,2011年7月份日本國內的汽車銷量(不包括微型車銷量)下跌了27.6%,至24.15萬輛。美國市場7月份的汽車雖銷量增長了1%,則是由于跨界車型和節能車型的熱銷抵消了日本車企豐田和本田汽車銷量的大幅下滑。

從國內的情況來看,全國乘用車市場信息聯席會統計的數據顯示,2011年7月國內乘用車銷量僅為95.8萬輛,跌破百萬輛大關,環比6月102萬輛的銷量下滑6.1%;2011年7月國內乘用車產量為104.1萬輛,環比6月份110.5萬輛的產量減少了5.9%。

技術上,日膠價格于均線系統下方運行,上行承壓,月末稍微有所突破,但繼續上行動力不足,上方壓力位預計為385.0一線附近。滬膠40日均線對膠價上行形成壓制作用,布林軌道開口收縮,價格位于中軌下方運行,短期行情料將以震蕩為主。

目前全球經濟增長疲軟,市場消費需求下滑導致橡膠需求不振,但前期庫存消耗則為膠價提供一定支撐作用。在當前經濟不確定的情況下,天膠期貨價格或將繼續震蕩,等待外圍因素的進一步指引。