一、2011天膠走勢(shì)回顧

2011年2月1日天然橡膠期貨經(jīng)過兩年多的牛市,來到了歷史巔峰43000元/噸,正當(dāng)市場(chǎng)一篇?dú)g呼,等到天膠走向5萬元/噸的新時(shí)代之際,市場(chǎng)上攻4天失敗后陷入萬劫不復(fù)的下挫走勢(shì)。在全球岌岌可危的金融危機(jī)和天膠自身疲弱不堪的基本面的壓力下,天膠分3步下挫至23000元/噸,跌幅達(dá)到46%。經(jīng)過如此大幅的下挫,天膠是否已經(jīng)調(diào)整到位,我們通過對(duì)天膠基本面的解析認(rèn)為,2012年天膠自身的基本面并不樂觀,即使后期美國退出QE3,天膠由于自身基本面的拖累,也難再現(xiàn)歷史輝煌,2012年或?qū)⒃诨久婧秃暧^政策的反復(fù)下,形成強(qiáng)震走勢(shì)。

二、2012天膠基本面分析:供需過剩

(一)全球天膠供應(yīng)快速增長(zhǎng)

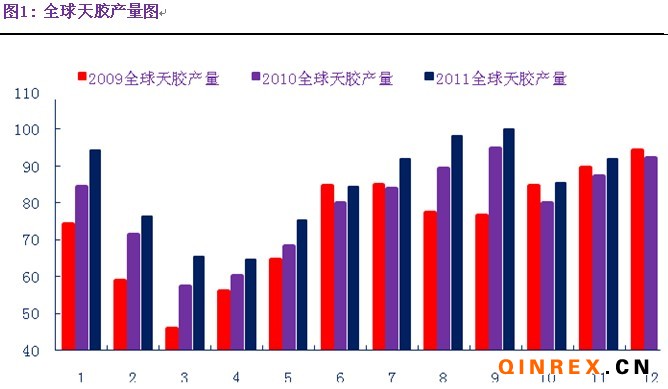

2011年,全球天然橡膠生產(chǎn)國的生產(chǎn)情況相繼都受到過天災(zāi)的影響,首先是年初中國產(chǎn)區(qū)受到旱災(zāi)的影響,開割期推后10天左右; 9月份,東南亞主要產(chǎn)膠國遭遇洪災(zāi),洪水雖未影響主要天膠產(chǎn)區(qū),但影響橡膠的運(yùn)輸,使市場(chǎng)到貨量減少。中國國慶長(zhǎng)假期間海南因長(zhǎng)假期間風(fēng)災(zāi)和大量降雨導(dǎo)致海南中部和西北部產(chǎn)區(qū)生產(chǎn)受損,據(jù)統(tǒng)計(jì)受此影響,海南產(chǎn)區(qū)整體受災(zāi)面積達(dá)10%,全省350萬畝民營(yíng)橡膠受災(zāi)面積140萬畝,成災(zāi)100萬畝,膠苗損失71萬株。加之年初寒潮災(zāi)害,海南全年產(chǎn)量預(yù)計(jì)減少近20%。雖然受到了天災(zāi)的影響,但是今年天膠的產(chǎn)量并未受到影響。截止到2011年年底,天然橡膠生產(chǎn)國聯(lián)盟的天膠產(chǎn)量累計(jì)增長(zhǎng)了7.19%,超出了年初預(yù)計(jì)的6.5%增長(zhǎng)率。

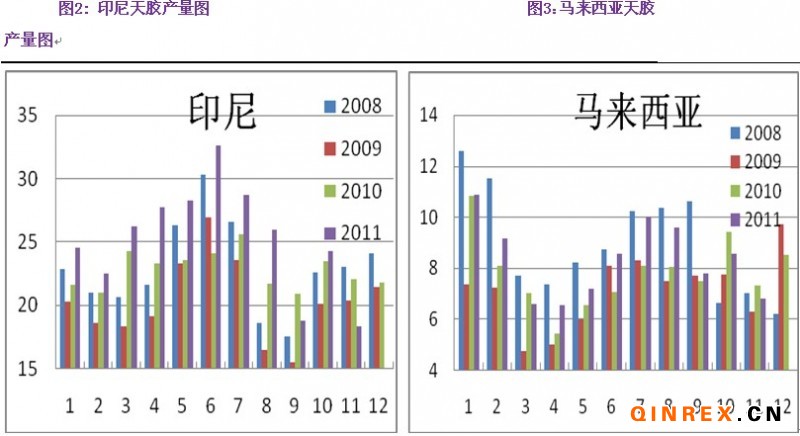

具體到天膠生產(chǎn)國,今年天膠產(chǎn)量的主要增長(zhǎng)點(diǎn)在印尼和馬來西亞上,印尼和馬來西亞的天膠產(chǎn)量占到全球天膠產(chǎn)量的43%,加之兩國的天膠生產(chǎn)以小手工業(yè)者模式為主。今年天膠價(jià)格高企,因此膠農(nóng)割膠積極性高,截止到2011年底,兩國的天膠產(chǎn)量同比增長(zhǎng)8%左右。

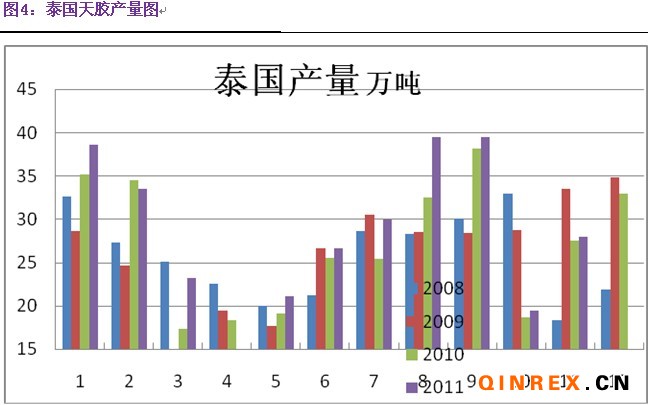

占到全球天膠產(chǎn)量三分之一的天膠第一生產(chǎn)大國泰國,個(gè)別月份的天膠產(chǎn)量雖然受到天氣的影響,但今年總體來說也是增長(zhǎng)的,本月18、19日東南亞主產(chǎn)國關(guān)于提振膠價(jià)的會(huì)議無結(jié)果,體現(xiàn)了對(duì)雖然怒視目前天膠價(jià)格下滑,但沒到迫不得已的地步,因?yàn)樘炷z的成本最高不超過2萬,膠農(nóng)的成本更低,目前的價(jià)格生產(chǎn)天膠仍有利可圖。

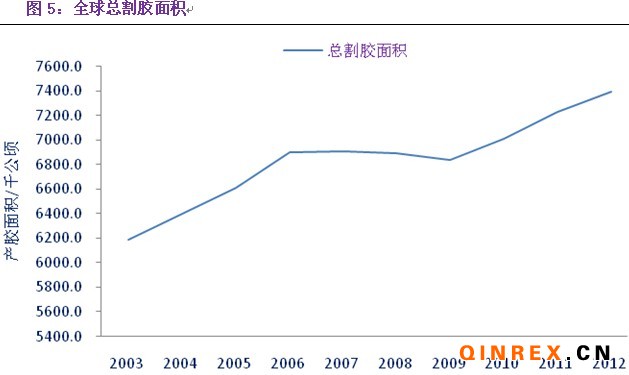

2003年以來,受到下游汽車銷量的拉動(dòng),天膠主產(chǎn)國開始大批重植膠樹,2010年以后,全球能夠開始割膠的膠林面積大增,2010年可開割面積增長(zhǎng)2.5%,2011年增長(zhǎng)3.1%,預(yù)計(jì)2012年將增長(zhǎng)2.2%至740萬公頃,加之膠價(jià)的高企激勵(lì)天膠割膠技術(shù)的進(jìn)步和割膠效率的提高,目前主要產(chǎn)膠國的天膠畝產(chǎn)量都得到一個(gè)較大的提升,2011年全球天膠產(chǎn)量同比增長(zhǎng)4.83%至1090.3萬噸。根據(jù)增加的割膠面積和提高的割膠率來看,2012年預(yù)計(jì)全球天膠的產(chǎn)量將增加7.8%至1175.3萬噸。另外全球還有300萬公頃的膠林等待開割。因此未來幾年內(nèi),天膠的供應(yīng)上應(yīng)是快速增長(zhǎng)的過程。

(二) 中國天膠基本面分析

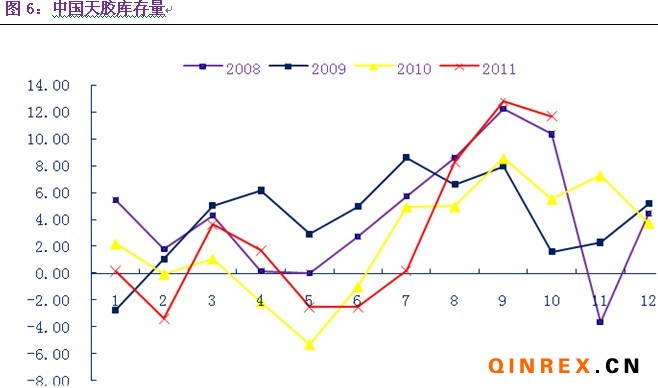

1、中國天膠庫存分析

2011年由于下半年的盲目訂單,國內(nèi)大量進(jìn)口天膠,8—12月份天膠進(jìn)口量累計(jì)超過110萬噸,同比增長(zhǎng)28.12%,大量進(jìn)口量使得國內(nèi)飽受庫存壓力。主要原因是2009-2010年新進(jìn)入市場(chǎng)的中國買家,缺乏經(jīng)驗(yàn),預(yù)定大量訂單,即使在市場(chǎng)暴跌后出現(xiàn)違約,進(jìn)口量依然巨大,今年8-11月份,中國橡膠進(jìn)口量同比增長(zhǎng)近32%,但8-12月份的輪胎生產(chǎn)和汽車銷量表現(xiàn)萎靡,今年8-12月份輪胎產(chǎn)量同比增長(zhǎng)12.26%,汽車銷量同比僅增加了0.89%,橡膠進(jìn)口量的劇增和下游消費(fèi)量的小幅增加不匹配,導(dǎo)致國內(nèi)天膠庫存量龐大。截止到去年年底中青島保稅區(qū)最新的天膠庫存數(shù)據(jù)在20萬噸以上,而到2012年1月份天膠庫存更是達(dá)到25萬噸,處于歷史最高值。而據(jù)天然橡膠生產(chǎn)國聯(lián)盟估計(jì),截止到2011年年底,中國天膠的庫存將達(dá)到33.46萬噸,同比增長(zhǎng)6.56%;第二大天膠消費(fèi)國印度的庫存量將達(dá)到33.63萬噸,同比增長(zhǎng)6.8%。而中國的年消費(fèi)量大約是350.3萬噸,印度的年消費(fèi)量為95.5萬噸,中國的庫存消費(fèi)比接近10%,印度的庫存消費(fèi)比更高達(dá)35%。主要消費(fèi)國的天膠庫存量高企,壓制天膠價(jià)格上漲。

2、中國輪胎行業(yè)分析

天然橡膠有70%的消費(fèi)是用于制造汽車用的輪胎,因此在分析下游消費(fèi)時(shí),對(duì)輪胎行業(yè)和汽車行業(yè)要有深入的分析。

我國是全球第一大輪胎生產(chǎn)國,隨著國內(nèi)汽車行業(yè)的發(fā)展,輪胎產(chǎn)量越來越大。2010年我國輪胎產(chǎn)量達(dá)到7.8億條,同比增長(zhǎng)20%.出口量為3.7億萬條,占到國內(nèi)總產(chǎn)量的47%.今年輪胎行業(yè)的產(chǎn)量依然保持快速增長(zhǎng),截止到2011年12月份國內(nèi)的輪胎產(chǎn)量達(dá)到8.27億條.但中國面臨的輪胎出口環(huán)境惡化。隨著全球各國對(duì)中國輪胎的制裁措施的紛紛出臺(tái),到目前為止,中國輪胎行業(yè)現(xiàn)已陸續(xù)受到十多個(gè)國家的反傾銷調(diào)查,以及美國、印度的特保調(diào)查。這使得我國的輪胎出口面臨的市場(chǎng)由集中轉(zhuǎn)為分散,雖然目前出口量上沒有太快下滑,但主要出口國的占比大幅下挫。美國是我國輪胎出口第一大國,近年來美國為了保護(hù)國內(nèi)的輪胎產(chǎn)業(yè),增加其國內(nèi)制造業(yè)的就業(yè)率,對(duì)我國輪胎企業(yè)進(jìn)行了特保案的裁決,這致使我國輪胎出口到美國的比重由16%下挫至8%左右。面向的出口對(duì)象的擴(kuò)大化,增加了輪胎企業(yè)的貿(mào)易成本,不利于企業(yè)的長(zhǎng)期發(fā)展。國內(nèi)方面雖然汽車銷售增長(zhǎng)率下滑,但國內(nèi)龐大的汽車保有量對(duì)輪胎的消耗作用不可小視。由于2011年,受到汽車銷售火爆推動(dòng),國內(nèi)輪胎廠家盲目擴(kuò)大生產(chǎn),除去出口量,2011年國內(nèi)輪胎供應(yīng)量增加16%至4100萬條,但2011年我國的汽車銷量為1800萬輛,汽車保有量是9000萬輛,除去新車配置和舊車更換新胎的消耗,2010年年底我國的輪胎年末結(jié)轉(zhuǎn)庫存為1.16億條,同樣情況也發(fā)生在2009年,2009年年末我國的輪胎年末結(jié)轉(zhuǎn)庫存為1.08億條. 今年以來,國內(nèi)的輪胎廠商生產(chǎn)計(jì)劃取向理智,截止到2011年10月份年內(nèi)輪胎庫存量只有1300萬條。在市場(chǎng)處于牛市的情況下,忽視了前兩年龐大的輪胎庫存,但目前隨著對(duì)汽車行業(yè)的悲觀預(yù)期,龐大的輪胎庫存壓力逐漸顯現(xiàn)在市場(chǎng)上。 另外兩年前,出口北美的中國輪胎遭遇當(dāng)頭一棒,中美輪胎特保案對(duì)中國輪胎的負(fù)面陰影未散,中國輪胎的第二大出口地區(qū)歐盟的標(biāo)簽法強(qiáng)勢(shì)壓境,中國輪胎出口面臨第二次危機(jī)。明年中國輪胎行業(yè)面臨嚴(yán)峻局面。

3、中國汽車行業(yè)分析

2008年受到金融危機(jī)的影響,國內(nèi)汽車工業(yè)受到嚴(yán)重的沖擊,因此,國內(nèi)在2009年出臺(tái)了多項(xiàng)汽車刺激政策,但截至日期到2011年。汽車政策退出后,國內(nèi)的汽車銷量增長(zhǎng)率開始下滑。2011年年初市場(chǎng)普遍預(yù)期全國汽車銷量將增長(zhǎng)10-15%,但到2011年12月國內(nèi)的汽車銷量累計(jì)只增長(zhǎng)了2.7%。

汽車行業(yè)經(jīng)過兩年的快速發(fā)展,市場(chǎng)汽車的保有量已經(jīng)達(dá)到了9400萬輛。而目前中國的城鄉(xiāng)人口分布看,國內(nèi)的汽車銷量增長(zhǎng)率難以再保持快速發(fā)展的態(tài)勢(shì)。中國的城市化率在2000年出現(xiàn)了跳躍發(fā)展,由1999年的30.89%升為2000年的36.22%,2000年后,中國城市化率進(jìn)入了快速發(fā)展時(shí)期,每年大約增加一個(gè)百分點(diǎn),2008年、2009年由于經(jīng)濟(jì)危機(jī)的沖擊略有放緩。從全球其他國家的經(jīng)驗(yàn)歷史看,日本城市化率由50%升至60%用了14年,美國用的時(shí)間超過20年,如果從收入水平和城市化率之間的關(guān)系看,高收入國家城市化率基本在60%以上,中等偏上收入國家的城市化率基本在50%-70%之間,而中等收入國家的城市化率在25%——50%之間,低收入國家的城市化率在30%以下,目前中國50%的城市化率已經(jīng)處于中等收入國家城市化率水平的上限以及1965年的中等偏上收入國家水平。從上面的分析看,無論從全球城市化率水平以及趨勢(shì)、美國日本的歷史來看,中國進(jìn)入50%的城市化率之后,每年超過1%的城市化率可能難以維持,未來10-20年,中國的城市化率水平或能達(dá)到60%。

我們分析城市化率的原因是目前中國汽車銷售的增長(zhǎng)點(diǎn)仍在城市。從2010年公布的中國人口數(shù)據(jù)看,國內(nèi)有約13.4億人,城市化率是47.5%,按照我們剛才分析的中國大約用10-20年的時(shí)間才能達(dá)到60%的城市化率,那每年的城市化率水平大約是0.5%-1%。

首先我們按照經(jīng)濟(jì)穩(wěn)定發(fā)展的情況下,1%的城市化進(jìn)展速度看,2011年中國的城市化是48.5%,2012年的城市化率是49.5%。而2009年中國汽車持有情況是3.05戶家庭一輛車,2010年這一數(shù)據(jù)上升至2.57,2011年是2.18,通過統(tǒng)計(jì)測(cè)算模型計(jì)算,2012年這一數(shù)據(jù)將上升至1.88戶城鎮(zhèn)家庭擁有一輛車。從而我們計(jì)算出2011年中國的汽車銷量上限為1800萬輛,同2011年相比將出現(xiàn)負(fù)增長(zhǎng)的局面,悲觀情況下或?qū)⒊霈F(xiàn)兩位數(shù)的負(fù)增長(zhǎng)局面。

實(shí)際上,從目前的情況看,目前城鎮(zhèn)每2.18戶家庭就有一輛車,城鎮(zhèn)的汽車飽和度已經(jīng)達(dá)到很高水平。這一點(diǎn)也從城市交通中得以體現(xiàn),如北京為了治理交通擁堵的情況,出臺(tái)了《北京市小客車數(shù)量調(diào)控暫行規(guī)定》,對(duì)購車設(shè)置門檻。個(gè)人購車需滿足三個(gè)條件,特別是對(duì)在京外地人購車作出了更加嚴(yán)格的限制,要求持有《北京市工作居住證》或持有本市有效暫住證且連續(xù)5年(含)以上在本市繳納社會(huì)保險(xiǎn)和個(gè)人所得稅。

4、全球汽車工業(yè)展望

(三)全球汽車工業(yè)解析以及天膠供需平衡分析

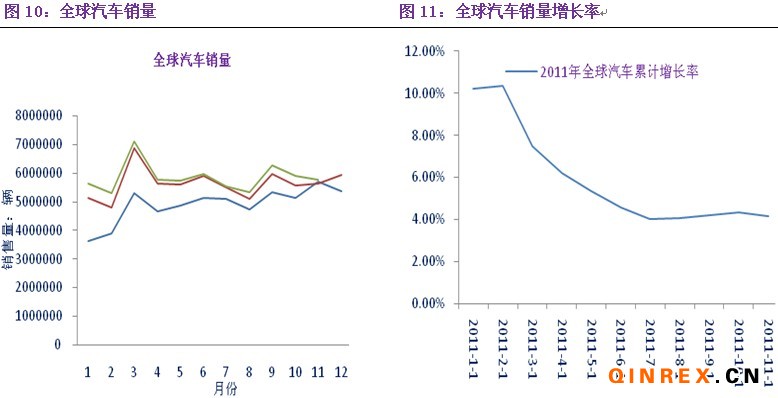

歐洲車市仍萎靡不振。金融危機(jī)兩年來歐洲車市始終未走出低迷的狀態(tài)。傳統(tǒng)汽車強(qiáng)國美國和日本的銷量雖然保持復(fù)蘇勢(shì)頭,但量上遠(yuǎn)未回到金融危機(jī)前的水平,如美國每月的汽車銷量只有100萬輛左右,而金融危機(jī)前的銷售水平在130-140萬輛/月左右。因此對(duì)天膠的消費(fèi)拉動(dòng)起不到主力軍的作用。

2011年上半年全球車市銷售保持快速上漲的速度,但從6月份開始,增長(zhǎng)速度下滑至4%左右,直至12月份2011在7個(gè)月時(shí)間里,全球的汽車銷量都保持4%的增長(zhǎng)速度,增長(zhǎng)速度保持平穩(wěn),預(yù)計(jì)明年這種增長(zhǎng)速度將繼續(xù)保持。按照目前全球現(xiàn)有的汽車銷量以及目前全球10.5億的汽車保有量測(cè)算,2011年全球的天膠消費(fèi)量是1100萬噸左右,接近國際橡膠研究組織公布的1106.2萬噸,2012年的天膠消費(fèi)預(yù)估為1144萬噸,國際橡膠研究組織公布的數(shù)據(jù)為1167.2萬噸。同時(shí)國際橡膠研究組織公布的2011年的天膠結(jié)轉(zhuǎn)庫存是134.4萬噸,2012年將增加至142.5萬噸。

2012年全球天膠基本面供需過剩。但4月份前在季節(jié)性因素的支撐下,跌勢(shì)恐難啟動(dòng)。

(三) 年初季節(jié)性因素支撐強(qiáng)

每年11月底中國的廣東和云南天膠產(chǎn)區(qū)停割,12月底海南產(chǎn)膠區(qū)也停止割膠;而1月底越南和印度將進(jìn)入停割期;而馬來西亞和泰國也在2月底和3月初也逐漸進(jìn)入停割期。來年4月底5月初泰國、印尼和越南等主要天膠生產(chǎn)國才重新進(jìn)入天膠的生產(chǎn)旺季。受到季節(jié)性因素支撐,目前天膠現(xiàn)貨價(jià)格居高不下,出現(xiàn)逆期貨市場(chǎng)上揚(yáng)的走勢(shì)。季節(jié)性因素支撐在天膠期貨市場(chǎng)上的另一個(gè)表現(xiàn)是遠(yuǎn)月合約弱,近月合約強(qiáng)。據(jù)天膠上市以來的價(jià)格走勢(shì)表現(xiàn)看,每年一月份天膠上漲的概率大約79%。因此季節(jié)性因素離場(chǎng)前,天膠下跌空間有限。

總結(jié):

目前情況下,國內(nèi)天膠基本面又好又壞。

好的方面集中在宏觀和東南亞天膠生產(chǎn)區(qū)。美國1月份制造業(yè)指數(shù)升至7個(gè)月高點(diǎn),制造業(yè)表現(xiàn)還是令人十分滿意的。預(yù)期制造業(yè)將引領(lǐng)美國經(jīng)濟(jì)復(fù)蘇態(tài)勢(shì)。" 英國制造業(yè)生產(chǎn)連續(xù)兩個(gè)月增長(zhǎng),推動(dòng)1月PMI升至52.1,創(chuàng)8個(gè)月來最高。這主要得益于新訂單增加,特別是來自巴西、中國、中東地區(qū)和美國的訂單增長(zhǎng)迅速。歐債方面,葡萄牙昨日拍賣三個(gè)月國債,結(jié)果良好,收益率下降。結(jié)合1月30日意大利國債拍賣的良好結(jié)果,說明歐債危機(jī)暫時(shí)不再是困擾市場(chǎng)的主要因素。

東南亞產(chǎn)區(qū)除了印尼,2月中旬都進(jìn)入停割期,泰國等國出現(xiàn)惜售現(xiàn)象。另外印度強(qiáng)勁的制造業(yè)指數(shù)說明印證了印度對(duì)天膠的大量需求。后期印度或?qū)⒋嬷袊蔀樘炷z消費(fèi)的主力軍。

利空方面,主要集中在中國青島保稅區(qū)的龐大庫存,因12月份的天膠進(jìn)口量仍保持在20萬噸以上,使得去年年底已經(jīng)到了20萬噸庫存的保稅區(qū)又增加至25萬噸,加之下游輪胎廠商消費(fèi)并不強(qiáng)勁,因此國內(nèi)因素成為天膠向上的攔路虎。

技術(shù)上看,由于春節(jié)前上沖過快,加之國內(nèi)基本面疲弱,天膠上漲動(dòng)能短期被耗盡,短期或?qū)⒃?6500-27200元/噸的區(qū)間內(nèi)開始拉鋸戰(zhàn),但在割膠淡季和宏觀氛圍好轉(zhuǎn)的情況下,不會(huì)出現(xiàn)重挫行情。但割膠季節(jié)來臨后,天膠或?qū)⒃诨久婧秃暧^面反復(fù)的情況下,形成強(qiáng)震。