●行情回顧

滬膠行情:自本周一滬膠大幅低開于23000元/噸,盤中跌停,而后維持震蕩反彈行情,最高漲至23170元/噸,最低跌至22010元/噸,今日收于22055元/噸。因宏觀的不確定性,以及基本面弱勢,令滬膠反彈動力不足。

外盤情況:本周TOCOM期膠先跌至兩年半來的新低,后因歐洲方面?zhèn)鱽砝茫孕碌痛蠓磸棥6袢眨苋蛐枰獞n慮的打壓,日膠下滑收跌2.4%。

●宏觀分析:寬松政策預(yù)期再起

上周市場的焦點(diǎn)圍繞希臘是否退出歐元區(qū),以及西班牙銀行業(yè)的困局,然而繼上周五美國公布表現(xiàn)極差的非農(nóng)就業(yè)數(shù)據(jù)以及而后的制造業(yè)數(shù)據(jù),市場的焦點(diǎn)再次轉(zhuǎn)向美國。

全球經(jīng)濟(jì)疲弱,降息呼聲再起

5月30日,巴西央行一年之內(nèi)第七次降息,降息50基點(diǎn)至8.5% ,創(chuàng)歷史最低記錄。

5月,澳洲聯(lián)儲超預(yù)期地進(jìn)行大幅降息50個基點(diǎn),以確保經(jīng)濟(jì)的平穩(wěn)運(yùn)行;然而時隔一個月,6月5日澳洲聯(lián)儲再次降息25個基點(diǎn)至3.50%,該降息決議于6月6日生效。

6月5日,加拿大央行宣布維持基準(zhǔn)利率于1%不變,符合市場預(yù)期。該國央行同時透露可能加息的信號,稱將在國內(nèi)外經(jīng)濟(jì)發(fā)展的背景下,審慎權(quán)衡任何撤出舉措的時機(jī)和程度。

市場對于歐債危機(jī)蔓延的擔(dān)憂,令歐洲央行降息的壓力增加。6月5日,IMF總裁拉加德在接受媒體采訪時表示,歐洲央行仍有降息空間。6月6日晚,歐洲央行繼續(xù)維持利率在1.0%不變,雖然符合市場預(yù)期,然而市場依然稍顯失望,但是隨后德拉吉表示歐洲央行討論了降息問題,也僅停留于口頭上。此外,美聯(lián)儲褐皮書稱美國經(jīng)濟(jì)以溫和的速度增長,但是對于經(jīng)濟(jì)增長前景持謹(jǐn)慎態(tài)度。

6月7日,英國央行宣布維持貨幣政策不變,關(guān)鍵利率維持在紀(jì)錄低點(diǎn)0.5%不變,債券購買刺激計劃下的資產(chǎn)購買規(guī)模也仍為3,250億美元。然而歐債的升級有可能促使其于今年晚些時候采取新一輪購買債券的措施。

6月7日晚,中國央行宣布,下調(diào)金融機(jī)構(gòu)人民幣存貸款基準(zhǔn)利率,一年期人民幣貸款利率將從6.56%下調(diào)至6.31%,一年期人民幣存款利率將從3.50%下調(diào)至3.25%。同時,中國央行還將存款利率浮動區(qū)間的上限調(diào)整為基準(zhǔn)利率的1.1倍,將貸款利率浮動區(qū)間的下限調(diào)整為基準(zhǔn)利率的0.8倍。此舉為的是釋放更多流動性,然而今日市場對其反應(yīng)不大。

上周五美國遠(yuǎn)低于預(yù)期的非農(nóng)就業(yè)數(shù)據(jù)和隨后公布的同樣表現(xiàn)不佳的制造業(yè)數(shù)據(jù),使得市場對于QE3預(yù)期再次升溫。然而6月7日晚,伯南克講話稱如果金融問題加劇,美聯(lián)儲將采取行動保護(hù)美國經(jīng)濟(jì),然而他并未透露QE3信息, 使得迫切希望得到QE3信號的投資者感到失望。

目前看來,除了澳大利亞之外,盡管各國央行維持現(xiàn)狀是主流,但由于目前全球經(jīng)濟(jì)的狀況,市場還是認(rèn)為其將發(fā)出偏向于寬松的信號。

●行業(yè)情況

供需狀況:宏觀打壓,現(xiàn)貨膠價受挫

因第一季度泰國產(chǎn)量較高,ANRPC上調(diào)了2012年全球天膠產(chǎn)量,或增加1.5%,其中泰國預(yù)計增產(chǎn)至362.5萬噸,提高1.6%;印尼300萬噸,減少0.4%;馬來西亞95.6萬噸,減少4.1%;印尼92萬噸,提高2.9%;越南96萬噸,提高6%;中國77.5萬噸,提高6.6%。

原材料方面,周一泰國假期休市一日,原材料市場無報價, 周二開盤后價格暴跌至每公斤92.25-93.25泰銖,上一交易日為每公斤99.25-99.35泰銖。

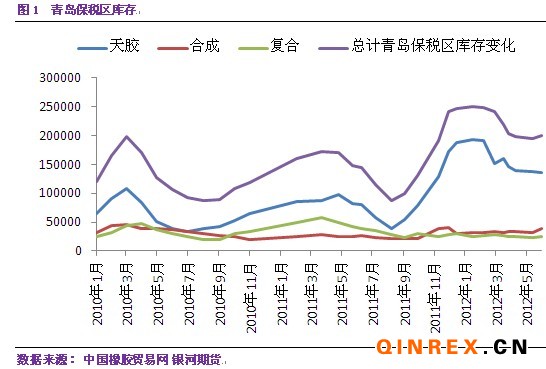

截止5月31日,青島保稅區(qū)庫存持續(xù)增加,合計19.98萬噸,其中天然橡膠13.66萬噸,合成橡膠3.82萬噸,復(fù)合橡膠2.5萬噸。相比5月14日,天然橡膠庫存有所回落,庫存的增加主要來自于合成膠庫存的增長。

下游消費(fèi):市場期盼政策刺激

本周三,有消息稱汽車下鄉(xiāng)和以舊換新等刺激政策最快于6月出臺,令當(dāng)日眾多汽車股大幅上揚(yáng),可見市場對于此政策充滿期待。中汽協(xié)發(fā)布數(shù)據(jù)顯示,今年前四個月,我國汽車產(chǎn)銷643.19萬輛和641.75萬輛,同比產(chǎn)量增加0.47%,銷量下滑1.33%。5月,國內(nèi)重卡市場整車預(yù)計銷售5.48萬輛,同比大幅下降34%左右。總體看來,下游消費(fèi)沒有回暖的跡象,車市等待國家足夠力度的刺激政策的出臺。

現(xiàn)貨情況:進(jìn)口膠價大幅下跌,國內(nèi)現(xiàn)貨成交清淡

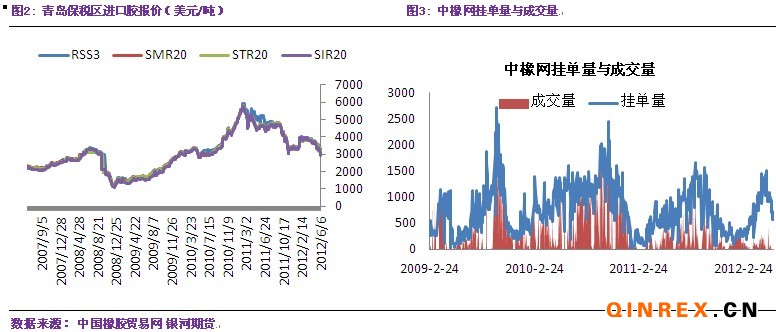

進(jìn)口膠方面,本周青島保稅區(qū)進(jìn)口膠報價大幅下滑, 6月7日,泰國RSS3報價3150-3160美元/噸,馬來西亞SMR20報價3000-3020美元/噸,泰國STR20報價3000-3020美元/噸,印度尼西亞SIR20報價2880-2920美元/噸,越南SVR3L報價3000-3020美元/噸,越南SVR10報價2920-2930美元/噸。

中橡網(wǎng)掛單量較為穩(wěn)定,市場報價堅挺,全乳膠報價維持在25000元/噸上下,然而無成交量支撐,市場成交氛圍低迷。

●綜合評述

整體看來,供應(yīng)量的增加,國內(nèi)高企的庫存,下游的低迷,使得滬膠整體弱勢不改;然而短期內(nèi)看來國內(nèi)的降息政策并未真正利好市場,操作上可根據(jù)宏觀因素增減空單。技術(shù)上看,22800元/元一線是重要支撐位,盡管今日滬膠已破位22800元/噸一線,但是如果滬膠能夠站住22800元/噸一線,那么滬膠或已創(chuàng)出年內(nèi)低點(diǎn);而如果短期內(nèi)未能占住,則目標(biāo)區(qū)間21000-18000元/噸。