●行情回顧

滬膠行情:本周滬膠主力1209維持于24000元/噸一線窄幅震蕩,周一開于23600元/噸,最高漲至24515元/噸,最低跌至23580元/噸,而今日滬膠午后持續強勢漲至,最終收于24485元/噸。漲幅為2.53%。

外盤情況:本周TOCOM橡膠期貨在周一至周三連續三日下跌后,周四小幅回升,因市場關注中國今日公布的GDP數據,漲幅受限。

●宏觀分析: 中國經濟或已觸底,寬松政策預期起

上周五晚美國公布的6月新增非農就業崗位僅為8萬個,失業率達8.2%,非農就業數據略差于預期,但又好于上月數據,導致QE3的預期無法得到明顯提升。上周五美國公布不溫不火的非農就業數據,雖然市場預計美聯儲不會僅因此就推出寬松政策,在各大央行都紛紛推出寬松政策的情況下,至少也會向寬松方向有所傾斜。而后,市場寄希望于美聯儲會議紀要,希望以此得到QE3的信號,但是FOMC會議紀要顯示,美聯儲認為美國部分經濟指標結果低于預期,尤其是就業的增長在最近幾個月明顯開始減速,并未暗示QE3,再度令投資者感到失望。

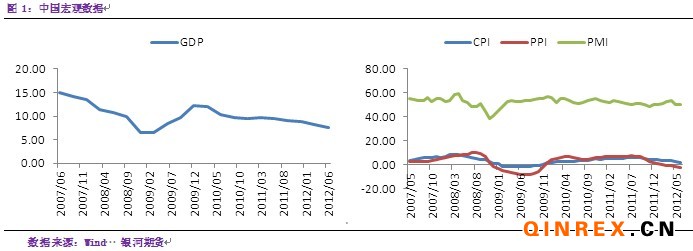

本周一,國家統計局公布6月全國居民消費價格總水平(CPI)同比上漲2.2%。中國6月出口同比增長11.3%,5月為15.3%;6月進口同比增長6.3%,5月為12.7%。6月我國進口天然橡膠(含乳膠)16萬噸,較5月減少2萬噸,同比增長45.45%。本周,市場的另一關注的焦點就在于中國今日公布的GDP數據,在歐債問題暫時得到緩解的情況下,中國經濟的放緩著實令市場擔憂。今日,中國國家統計局公布數據顯示,初步測算,上半年國內生產總值227098億元,按可比價格計算,同比增長7.8%。其中,一季度增長8.1%,二季度增長7.6%。分產業看,第一產業增加值17471億元,同比增長4.3%;第二產業增加值110950億元,增長8.3%;第三產業增加值98677億元,增長7.7%。從環比看,二季度國內生產總值增長1.8%。第二季度GDP 降至三年來的新低,7.6%的增速只是略高于增長底線7.5%,因此預計我國經濟或已見底,未來或許將有更多的寬松政策的陸續出臺,以此刺激經濟的回暖。未來隨著進一步經濟政策的推出,第三四季度的經濟有望出現穩步的回升。

●行業情況

國內庫存持續增加,泰國干預效果有限

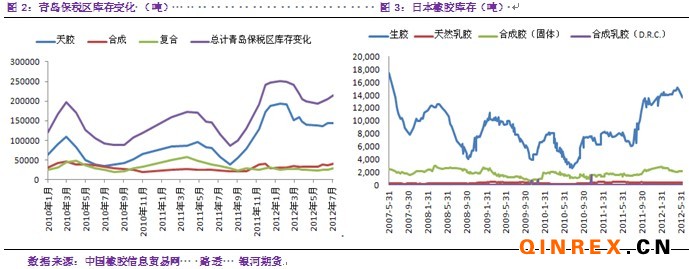

7月初,青島保稅區庫存出庫依舊緩慢,基本上出庫多少,就入庫多少,有消息稱目前有大批貨物等待入庫,因此青島保稅區庫存仍然在增加,估計上周庫存達21.5萬噸左右。

最新消息稱,泰國橡膠組織將動用內閣此前批準的150億泰銖對泰國國內橡膠市場實施干預,以提振橡膠價格,預計將以本月5日的市場價格為基準價格,如果市價低于基準價格,則將以高出3泰銖的價格從橡膠商手中收購橡膠。這一提議將遞交泰國內閣審議,而泰國內閣此前定下的目標是將膠價提至每公斤120泰銖。目前看來,此消息對日膠以及滬膠還無明顯提振效果,從前幾次的情況看來,預計效果有限。

下游消費:車市需求回暖信號不強,輪胎出口或將迎來利好

周三亞洲現貨市場上,貿易上稱出現中國買入即期裝運的數船輪胎級橡膠。美國輪胎特保措施將于今年9月到期,屆時對于輪胎出口來說將是重大利好,同時也要注意的是,今年11月起歐盟輪胎標簽法規將正式實施,其實也就是對我國出口輪胎提出更多的標準,可能對輪胎的出口產生新的不利影響。

本周一中國政府網消息稱,國務院正式印發“節能與新能源汽車產業發展規劃(2012-2020年)”,以純電驅動為新能源汽車發展和汽車工業轉型的主要戰略取向,當前重點推進純電動汽車和插電式混合動力汽車產業化,推廣普及非插電式混合動力汽車、節能內燃機汽車,提升我國汽車產業整體技術水平。

乘聯會的最新統計數據稱,今年上半年1-6月我國汽車產銷同比都出現小幅增長,產量為754.17萬輛,同比增長7.3%,批發銷量為759.46萬輛,同比增長6.5%。中汽協最新數據顯示,6月汽車產量為153.13萬輛,環比下降2.37%,同比增長9.09%,銷售157.75萬輛,環比下降1.66%,同比增長9.86%。然而今年經銷商庫存量巨大,加上繼北京和上海后,廣州也宣布實行“限購”和“限行”措施,在車市引起不小振動。

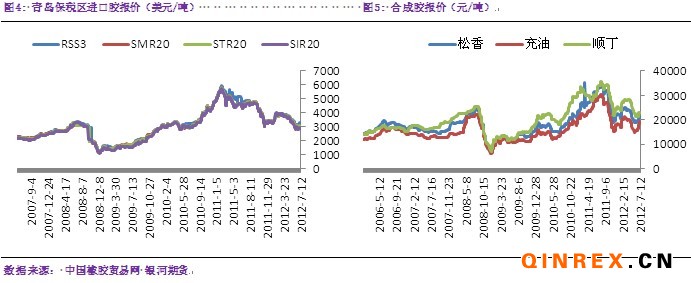

進口膠方面,本周青島保稅區進口膠報價出現下滑,截止7月12日,泰國RSS3報價3120-3170美元/噸,馬來西亞SMR20報價2960-3000美元/噸,泰國STR20報價2960-3000美元/噸,印度尼西亞SIR20報價2860-2890美元/噸,越南SVR3L報價2960-3000美元/噸,越南SVR10報價2800-2820美元/噸。

合成膠方面,盡管丁二烯報價持續走高中,然而本周合成膠價格漲勢放緩。今日合成膠市場價格下滑,齊魯順丁報價在22700-22800元/噸左右,部分齊魯松香1502報價20800-20900元/噸附近,零星齊魯充油1712報價低至18600-18800元/噸附近。

●綜合評述

今日GDP數據符合預期,對于市場利空作用不大。目前整體看來,盡管歐債問題暫時緩解,然而這將是一個長期的問題,而國內經濟預計基本見底,因而滬膠長期的弱勢不變。近期看,在宏觀利好盡出的情況下,滬膠逐漸回歸基本面,盡管丁二烯報價依然持續上漲,而合成膠漲勢放緩,使得前期合成膠對于滬膠價格的支撐作用一定程度上減弱了。同時,受制于高企的庫存,下游需求的疲軟,造成滬膠反彈動力不足,預計短期內維持弱勢反彈。