一、行情回顧

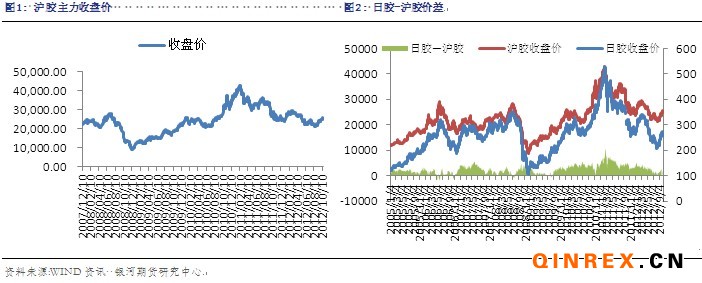

滬膠行情:本周滬膠主力1301維持高位整理,周一開于24880元/噸,本周最高漲至25700元/噸,最低跌至24750元/噸。今日持續走低,最終收于24860元/噸,較上一交易日下跌2.93%,成交較量放大至62萬手,持倉減少至14.9萬手。

外盤情況:在周一日膠收低后,受中國表現較好的經濟數據的支撐,日膠持續走高,今日出現回落。

二、宏觀:國內宏觀企穩,市場較為樂觀

周一國家統計局公布數據顯示,9月CPI同比上漲1.9%, PPI同比下降3.6%,符合市場預期。周四,國家統計局發布會經濟數據顯示,三季度我國GDP同比增長7.4%,增幅創14個季度以來新低,然而工業增加值和固定資產投資增速環比均出現上漲,宏觀經濟有一定的企穩跡象,仍需后市的確認。

三、行業情況

海關總署公布進出口數據,我國9月天然橡膠進口量為21萬噸,與上月持平,同比下降12.5%;合成橡膠進口量為121589噸,環比增長8.7%,同比下降1.6%。

天然橡膠生產國協會表示,隨著種植者增加生產率的提高及重植計劃,到2013年天然橡膠產量或將到達近9年以來的最高水平。

原材料市場,周五泰國USS3橡膠現貨價格下滑到每公斤85.80-85.89泰銖,周四報價為每公斤86.79-86.86泰銖,三座中心市場的橡膠銷售總量約為143.1噸,周四為62.4噸。

截止10月15日,青島保稅區橡膠庫存較9月27日的25.42萬噸小幅減少至25.39萬噸。

進口膠報價窄幅波動

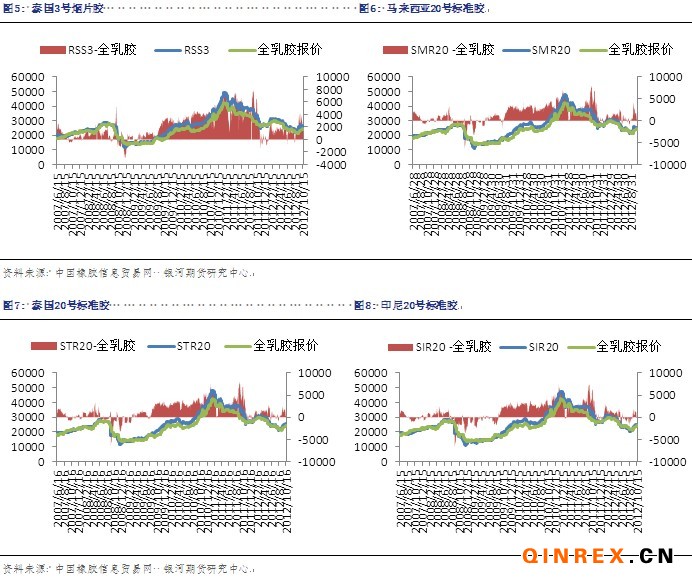

進口膠方面,本周青島保稅區進口膠現貨報價窄幅震蕩。10月18日,泰國RSS3報價3230-3270美元/噸,馬來西亞報價3030-3050美元/噸,泰國STR20報價3030-3050美元/噸,印度尼西亞SIR20報價2960-2980美元/噸,越南SVR3L報價2980-3000美元/噸,越南SVR10報價2820-2840美元/噸。

合成膠市場報價穩定

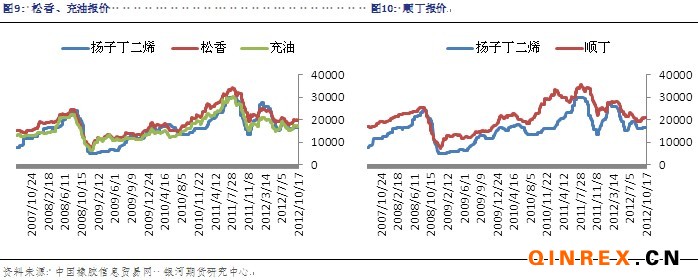

本周原材料丁二烯報價維持在16300元/噸,合成膠市場報價穩定。今日,齊魯松香1502報價19600元/噸附近,齊魯充油1712報價17100-17200元/噸;齊魯順丁橡膠報價在21100元/噸。

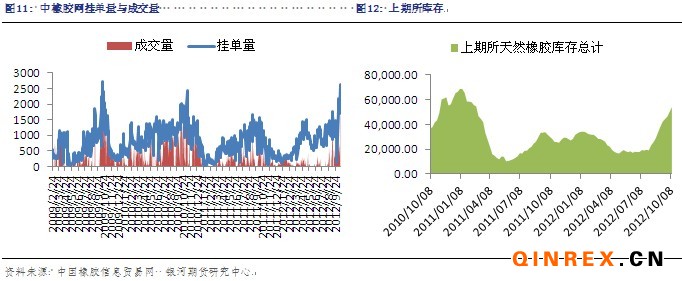

本周,中橡網全乳膠現貨掛單量較大,市場貨物充足,市場成交情況較好。上期所天膠庫存近來持續增長,截止10月12日,庫存總計為54280噸,較9月28日的46224噸有較大的增加。

下游消費:“金九銀十”受累日系車銷量

工信部網站發布《新能源汽車產業技術創新財政獎勵資金管理暫行辦法》,財政部、工業和信息化部、科技部組織實施新能源汽車產業技術創新工程,中央財政從節能減排專項資金中安排部分資金,支持新能源汽車產業技術創新。

根據此前中汽協公布的今年9月我國汽車產銷來看,9月汽車產銷分別為166.09萬輛和161.74萬輛,產量同比增長3.7%,銷售同比下降1.8%。而主要受到來自日系車銷量大跌的影響,“金九銀十”整體銷售情況不佳,造成9月末汽車企業的庫存達到77.63萬輛,創年內新高,同比增長6.1%。

9月份,重型貨車(含非完整車輛、半掛牽引車)的產銷量分別為40585輛和42814輛,產銷環比分別增長19.38%和11.87%,同比分別下降31.57%和29.43%

11月1日歐盟輪胎標簽法將正式開始實施,同時中國的輪胎標簽制度也在建立過程中。中國橡膠工業協會輪胎分會秘書長蔡為民透露:“當前,中國的輪胎標簽法正在與各家輪胎企業共同制定,有望年底前完成輪胎標簽法初稿的審定工作,有可能在明年4月或5月份頒布。”

總結

本周滬膠主力1301維持在高位區間整理。天然橡膠生產國協會預計到2013年天然橡膠產量或將到達近9年以來的最高水平;我國9月天然橡膠進口量同比下降12.5%;合成橡膠進口量為環比增長8.7%,同比下降1.6%;進口膠報價較為穩定;合成膠市場報價窄幅震蕩;9月汽車銷量不如預期,其中重卡銷量同比下滑29.43%,較上月有所回升;受日系車銷量大跌的影響,“金九銀十”整體銷售情況不佳,使得9月末汽車企業的庫存創年內新高;繼歐盟11月1日實施輪胎標簽法,我國輪胎標簽制度也有望在明年出臺。目前看來,前期的利好已經為滬膠所消化,由于前期大幅突破,滬膠存在回調的需求,短期內回調等待下一步突破的機會,關注26000一線的壓力。