本站特約專稿,如需轉載,請注明出處及作者!

10月15日,QinRex網站公布了青島保稅區橡膠庫存的最新數據:截至10月中旬,區內天然橡膠16.8萬噸,合成橡膠4.49萬噸,復合橡膠4.1萬噸,共計25.39萬噸,比9月底減少300噸。可以看出,保稅區庫存量仍然處于高位,消化緩慢。這說明下游工廠生產依然沒有起色,需求尚無明顯好轉。在此背景下,近期美金船、現貨價格相對穩定,僅小幅上漲。

反觀期貨方面,近期滬膠在一系列宏觀利好消息的刺激下,走出了一波相當幅度的上漲。

由于期貨和現貨價格變動幅度的差異,使期、現貨間出現了一些套利機會。套利機會是在市場發生謬誤時出現的,沒有風險,收益卻很可觀。而在正常情況下,風險和收益是成正比的,不存在無風險獲利的機會。活躍的市場中,交易者對此十分敏感,謬誤會很快得到修正,因而套利機會存在的空隙非常短暫。

套利機會就像是一頓免費的大餐,很多投資者對此虎視眈眈,機會甫一出現,就會在期貨市場大量拋空,在現貨市場買入現貨等待交割,獲取豐厚的無風險利潤。這種套利操作雖不是一件劈風斬浪的神兵利器,卻可稱得上是一把所向披靡實用砍刀。

下面我們來具體分析一下如何計算和發現這種套利機會。

上海期貨交易所天然橡膠合約約定的交割品為:

1)國產天然橡膠(SCR WF),質量符合國標GB/T8081-2008。

2)進口3號煙膠片(RSS3),質量符合《天然橡膠等級的品質與包裝國際標準(綠皮書)》(1979年版)。

也就是說,上海期貨交易所的天然橡膠合約的交易標的有兩種:一種是國產標一,另一種是進口3號煙片RSS3。

國產標一的供應主要來自農墾,產量有限,資源相對集中,對大部分貿易商來說,用其套利并不具備條件;而進口RSS3,資源分散,市場供應相對充足,大部分貿易商都具備操作條件。因此,我們用進口RSS3做為標的進行分析。

首先來計算一下RSS3的交割成本。

交割成本=采購成本+交割前的倉儲費用+物流費用+資金利息及交割手續費用

1) 采購成本:

以進口RSS3 CIF價格為3200美元每噸為例,一般貿易通關,采購成本為(匯率按6.3算):

RSS3人民幣價格=(3200*6.3+1600)*1.17 =25459.2

2) 交割前的倉儲費用:按照保稅區倉庫的倉儲費標準,每噸橡膠每月倉儲費約25元。

3) 物流費用:按照實際發生的費用計算。為計算方便,我們可將物流費用內化到采購成本里面,在美金市場價格的基礎上加上20-30美金/噸來計算人民幣人民幣采購成本。物流費用不再單獨計算。

4)資金利息及交割手續費用:相對較小,為分析方便,暫忽略不計。

接下來,計算套利利差。

套利利差=開空倉價格—交割成本

當套利利差>0時,套利機會出現了。這時,進行套利操作,不論行情如何變動,只需到期交割就可以獲得穩定的收益。當然,我們也可以根據情況通過平倉提前兌現利潤。

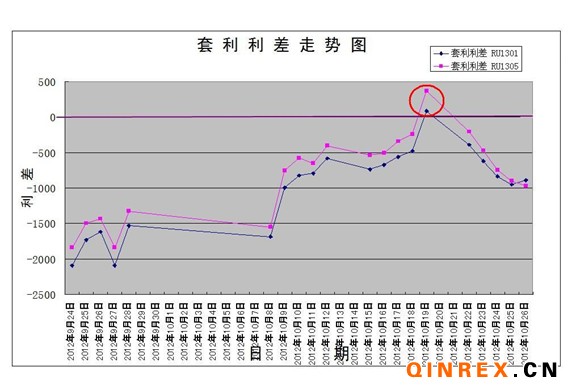

按照上述方法,我們可以計算過去一個月每個交易日的套利利差,從中我們可以清楚地看到出現的套利機會。

下面的走勢圖,能更直觀地發現套利機會點。

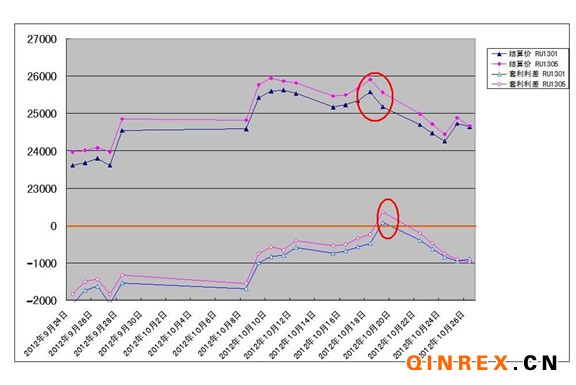

可以看出,10月19日RU1301和RU1305合約的利差均大于零,出現了套利機會。套利機會出現后,大量空單涌入,必然會打壓期膠價格。從下圖中,我們可以更直觀地看到其影響。

可以看到,10月19日滬膠RU1301和RU1305合約同時扭轉之前四連陽的漲勢,開始掉頭下跌。這正是因為套利機會出現,大量空單涌入期市,拉低價格。當套利利差下降至-1000一線時,行情才重新企穩。

綜上分析,如果期貨上漲得不到現貨的響應,就會出現套利機會,進而引發套利交易,打壓期貨價格。簡而言之,沒有現貨支撐的上漲是不可持續的,幅度亦受限。

注:可以想到,當套利利差<P時(P為一負數),會有反向的套利機會,即投資者會在期貨市場買入多單,在現貨市場銷售遠期貨物,來獲取利潤。但由于這種套利方式相對復雜,模型不好建立,因而P的數值確定較為困難。我們可以通過統計方法進行估算,本文不再討論。