印馬泰三國橡膠主產(chǎn)國的各種干預政策提振滬膠上行,但是原油的跌勢和美元的強勢使得滬膠在沖高后回落。預計11月份汽車銷售不旺將拖累輪胎的出口的利好,使得橡膠市場呈偏空的氛圍。預計后市滬膠1301合約整體呈振蕩偏弱的態(tài)勢,建議暫以23300--25100區(qū)間交易為宜。

一、10月橡膠市場行情回顧

期貨市場方面,滬膠受印馬三國以2700美元/噸的價格作為橡膠的入市干預門檻的提振,在雙節(jié)后大幅上行;在26000關(guān)口處,多空出現(xiàn)分歧,滬膠沖高回落,跌落至24000一線。造成10月滬膠行情稱沖高回落態(tài)勢的原因主要有,第一,國內(nèi)9月份汽車銷售數(shù)據(jù)不佳;第二,紐約原油重挫,導致合成橡膠的原料成本下移,而導致對合成橡膠價格支撐力度減弱,合成橡膠較天然橡膠更具競爭優(yōu)勢。

現(xiàn)貨市場方面,自從推出削減橡膠的出口量的干預政策和2700美元/噸的價格作為橡膠的入市干預門檻,橡膠從21300元/噸(國標一號上海地區(qū))飆漲至最高24700元/噸(國標一號上海地區(qū)),累計漲幅達16%,而國外橡膠漲幅較中國大,最大漲幅達30%左右。

合成橡膠市場方面,丁二烯和異戊二烯等生產(chǎn)原料雖然有裝置進行檢修,但是供應充足,但需求較為疲軟。順丁橡膠、丁苯橡膠、SBS橡膠因下游需求不旺,弱勢運行為主。

二、影響因素分析

(一)宏觀經(jīng)濟環(huán)境

國際方面,10月29日G20國集團將舉行夏爾巴會議。而德國財政部長朔伊布勒的言論使得希臘債務問題再次凸顯。同時,德國財政部長的講話也暗示著歐盟各國在處理希臘問題上存在著較大的分歧,因此本次會議對于希臘問題商談可能還是沒有實質(zhì)性的結(jié)果。

國內(nèi)方面,10月份中國制造業(yè)采購經(jīng)理人指數(shù)(PMI)初值為49.1,較9月的47.9回升1.2個點,并創(chuàng)下三個月以來新高。其中,新訂單指數(shù)升至6個月新高,10月匯豐制造業(yè)PMI的預覽值連續(xù)第二個月回升。這暗示的中國經(jīng)濟的疲態(tài)有所緩解。但是中國工業(yè)品出產(chǎn)價格PPI持續(xù)下行,而且這是至2011年9月開始,連續(xù)下滑至今,而且跌幅呈擴大態(tài)勢,從PPI來看,中國經(jīng)濟回暖仍然有待進一步考證。

(二)橡膠供應狀況分析

1.國外天然橡膠供應狀況分析

泰國方面,泰國300億泰銖入市須持收購橡膠,目前泰國政府的國家?guī)齑鎽?jīng)達到20萬噸。政府人士表示這些庫存不出再次進入市場銷售,主要尋求中國或者其他國外買家。同時從17日起泰國出口cess稅將提高至5銖,合出口價格提高每噸約60美金。再者,至10月起,泰國開始削減橡膠出口量。按照目前的態(tài)勢,泰國橡膠的出口在第四季度將會減少。

印尼方面,印尼表示在10月份開始較少橡膠的出口量,但是減少出口量的時間不一定持續(xù)到2013年的3月,具體仍然還需考量市場。同時,印尼橡膠協(xié)會(Gapkindo)主席表示,該國2012年橡膠產(chǎn)量將較上年下降10%,至280萬噸,因印尼天氣干旱。出口量從去年的250萬噸下降210萬噸。

從全年而來看,天然橡膠生產(chǎn)國協(xié)會表示,隨著種植者增加生產(chǎn)率的提高及重植計劃,決定上調(diào)2012年天然橡膠產(chǎn)量預估,從之前預估的增長4.7%至1083.3萬噸上調(diào)到預計增長5.0%至1086.3萬噸。ANRPC數(shù)據(jù)顯示,2011年天然橡膠產(chǎn)量增長8.7%至1034.2萬噸,預計到2013年天然橡膠產(chǎn)量或?qū)⒌竭_近9年以來的最高水平。

2.中國天然橡膠供應狀況分析

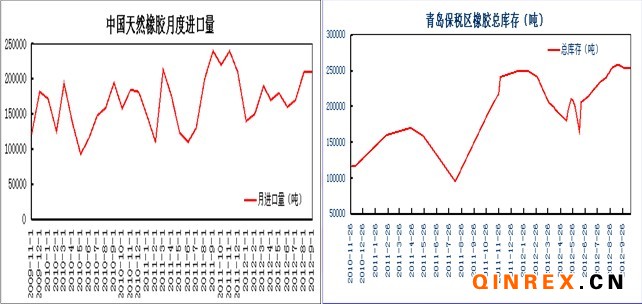

中國9月天然橡膠進口量為21萬噸,與上月持平,而與去年同期相比下降12.5%。1-9月,我國累計進口天然橡膠為158萬噸,較上一年同期增長了9.72%。9月橡膠的進口量仍然高于前9個月的平均水平,這主要是貿(mào)易商前期的船貨陸續(xù)到港,和貿(mào)易商為防止削減出口橡膠出口導致橡膠價格上移而加緊備貨所導致,預計10月份橡膠進口量將逐漸回落至19--20萬噸。

截至10月20號青島保稅區(qū)橡膠總庫存25.3萬噸,較上周的25.39萬噸基本持平。總共約20.8萬噸左右,其中煙片1.6萬噸左右,標膠15.4萬噸,復合膠3.9萬噸.,合成橡膠4.5萬噸。各大倉庫如陸海、中外運、山海通等庫存仍呈爆滿狀態(tài),而其他倉庫如得邦、乾通源、怡坤等雖有所緩解,但目前仍然呈出庫多少騰出庫位再入庫多少的格局。目前保稅區(qū)庫存滿庫容的格局仍將持續(xù)。

進入11月份,中國和東南亞的橡膠主產(chǎn)國同時處于割膠的旺季,橡膠的供應也將再次增加。11月13日、15日的節(jié)假日對橡膠的供應整體影響不大。

3.中國合成橡膠供應狀況分析

9月份,我國合成橡膠進口量為121,589噸,同比下降1.6%(去年同期123,573噸),環(huán)比(上月111,823噸)增長8.7%。1-9月,我國累計進口合成橡膠1,071,855噸,較去年同期的1,091,098噸下降1.8%。從青島橡膠保稅區(qū)庫存來看,合成橡膠的庫存緩慢爬升,暗示的下游的需求較為疲軟。9月份,我國合成橡膠產(chǎn)量為32.72萬噸,環(huán)比增加4.8%,同比增加17.7%。而9月底至10月底有部分合成橡膠裝置停產(chǎn)檢修預計,10月份的合成橡膠產(chǎn)量將減少。

(三)中國橡膠需求狀況分析

1、下游---汽車分析

9月,汽車生產(chǎn)166.09萬輛,環(huán)比增長10.62%,同比增長3.67%;銷售161.74萬輛,環(huán)比增長8.17%,同比下降1.75%,為今年2月以來月度同比首次下降。1-9月,汽車產(chǎn)銷1413.12萬輛和1409.23萬輛,同比分別增長4.98%和3.37%。其中乘用車產(chǎn)銷1136.71萬輛和1126.96萬輛,同比增長8.41%和6.94%;商用車產(chǎn)銷276.41萬輛和282.27萬輛,同比下降7.13%和8.82%。9月的汽車銷售數(shù)據(jù)出現(xiàn)下滑,主要是受本次的領(lǐng) 土爭端所導致,日系汽車的銷售進入“寒冬”。對于本次事件,部分日系車企,例如本田、豐田應經(jīng)開始采取適當?shù)拇胧瑏戆矒峄蛘呦M者購車的擔憂。再者,部分購買日系車的需求有可能向德系或者國產(chǎn)汽車,市場對于此事件的消化需要一定的時間。最后,因為目前汽車的庫存高位和銷售市場旺季不旺,部分日系汽車已經(jīng)計劃在中國減產(chǎn)。預計11月份汽車的銷售仍然無法恢復前期正常平均水平,整體對橡膠的需求偏空。

市場傳聞的新一輪汽車下鄉(xiāng)政策的出臺,將補貼的范圍擴大至重型卡車。中國重型貨車市場產(chǎn)銷環(huán)比、同比均下降。因此,我們認為新一輪汽車下鄉(xiāng)政策如果真正出臺,將有助于促進重卡市場筑底,但要真正回暖仍需整體宏觀環(huán)境的改善。

2、下游----輪胎分析

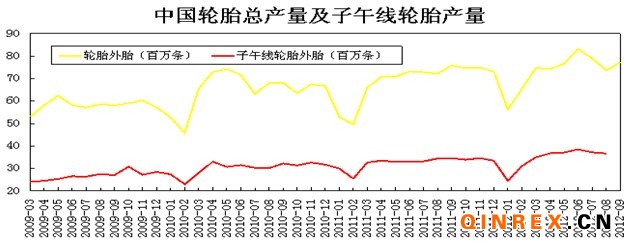

9月份中國輪胎產(chǎn)量為7722萬噸,環(huán)比增加360萬條,同比增加135萬條。預計10月份的輪胎產(chǎn)量將繼續(xù)增加,這是考慮特保案的結(jié)束,限產(chǎn)的輪胎企業(yè)的開工會比較積極,而停產(chǎn)的企業(yè)會陸續(xù)開工。

歐盟標簽法方面,歐盟地區(qū)將在11月1日施行輪胎標簽法,在7月1日之后生產(chǎn)的輪胎,如果沒有加貼輪胎標簽,不得進入市場。據(jù)全國輪胎輪輞標準化技術(shù)委員會對大型輪胎企業(yè)的抽樣調(diào)查結(jié)果,我國轎車胎滾動阻力多為E、F級,大部分可達到歐盟第一階段的最低要求,但有相當比例的沒能達到歐盟第二階段的最低要求。目前歐洲的車市遭遇寒冬,部門歐洲的老牌汽車廠商有打算逐漸關(guān)閉工廠的打算。美國等在歐洲設(shè)有工廠的汽車生產(chǎn)廠商大都有同樣的打算。不僅如此,政府對車企的援助力度不夠,本土企業(yè)生存困難。預計中國輪胎銷往歐洲的數(shù)量將減少。

三、后市展望

(一)技術(shù)分析

滬膠1301合約以大陰線跌破上行趨勢線,走勢整體在上行趨勢下方橫盤振蕩整理。目前的走勢在10日均線處壓力較大,如果走勢能升破該壓力線,走勢將繼續(xù)驗證上行趨勢線是否有效跌破;下方在24000關(guān)口處對期價有一定的支撐,如果跌破該支撐,則60日均線的支撐將較為明顯。預計后市滬膠1301合約整體呈振蕩偏弱的態(tài)勢,建議暫以23300--25100區(qū)間交易為宜。

(二)觀點總結(jié)

從供給來看,考慮到橡膠的庫存仍然處于高位,進口量仍然未見大的減少,預計11月份的橡膠的供給仍然維持一個整體寬松的態(tài)勢;從需求方面來看,輪胎的對外出口量出現(xiàn)較大增加,這將利好橡膠的消費,但是目前汽車庫存高位和汽車的銷售出現(xiàn)不振的情況,又使得橡膠的需求有所萎縮。整體來看,11月份的橡膠供應處于寬松態(tài)勢,較10月份的橡膠供應持平。汽車銷售的不振將拖累輪胎出口給橡膠帶來的利好,因此橡膠整體維持偏空態(tài)勢。