一、行情回顧

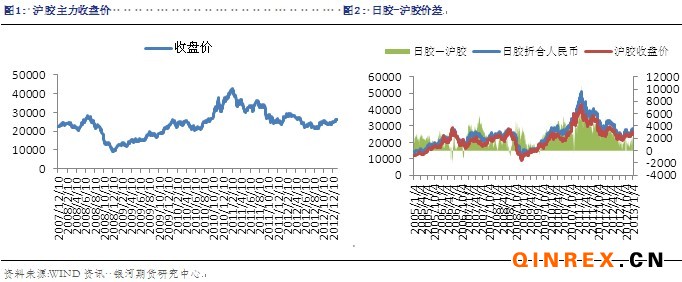

滬膠行情:本周滬膠主力1305持續震蕩整理,周一開于26400元/噸,本周最高漲至26565元/噸,最低跌至25710元/噸。今日,滬膠早盤震蕩整理后,午后大幅下跌,最終收于25710元/噸,較上一交易日跌幅為1.89%,成交較量放大至40萬手,持倉減少至13.6萬手。

滬膠行情:本周滬膠主力1305持續震蕩整理,周一開于26400元/噸,本周最高漲至26565元/噸,最低跌至25710元/噸。今日,滬膠早盤震蕩整理后,午后大幅下跌,最終收于25710元/噸,較上一交易日跌幅為1.89%,成交較量放大至40萬手,持倉減少至13.6萬手。

外盤情況:日元繼續走軟支撐日膠不斷走高,本周日膠繼續震蕩上行。周四受益于中國貿易數據強于預期,日膠創出八個月高位,而今日日膠沖高回落。

二、行業情況

ANRPC最新12月報告顯示,2012年天膠產量:馬來西亞92萬噸,同比下降7.6%;印度91萬噸,同比增長1.7%;中國79.5萬噸,同比增長9.4%;斯里蘭卡15萬噸,同比下降4.4%。此外,菲律賓11萬噸,柬埔寨6萬噸。

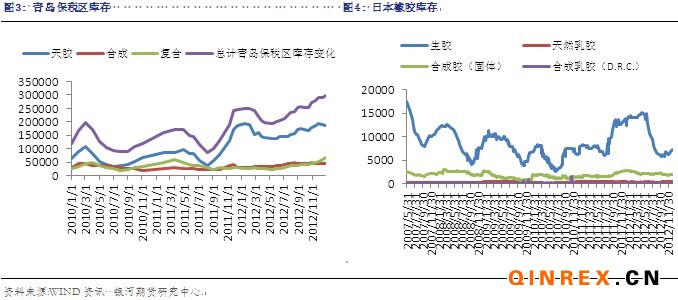

2012年,我國累計進口天然橡膠218萬噸,較2011年的210萬噸增長3.6%。其中,2012年12月份我國天然橡膠進口量為21萬噸,環比下滑4.55%,同比持平。而累計進口合成橡膠數量在143.768萬噸,較2011年的144.5344萬噸,同比下降了0.53%。其中12月份,我國合成橡膠進口量為12.2693萬噸,環比上升4.28%,同比下降9.48%。 截止12月28日,青島保稅區庫存繼續增加至29.64萬噸,其中天然橡膠18.6萬噸,合成橡膠4.3萬噸,復合橡膠6.69萬噸,復合膠增幅明顯。

截止12月28日,青島保稅區庫存繼續增加至29.64萬噸,其中天然橡膠18.6萬噸,合成橡膠4.3萬噸,復合橡膠6.69萬噸,復合膠增幅明顯。

而日本方面,截至12月31日, 日本橡膠貿易協會公布最新數據顯示,日本生膠庫存較12月20日的6826噸增加至7136噸,為四個月來的高點,其中天然乳膠363噸,合成膠(固體)1820噸,合成乳膠(D.R.C)23噸。

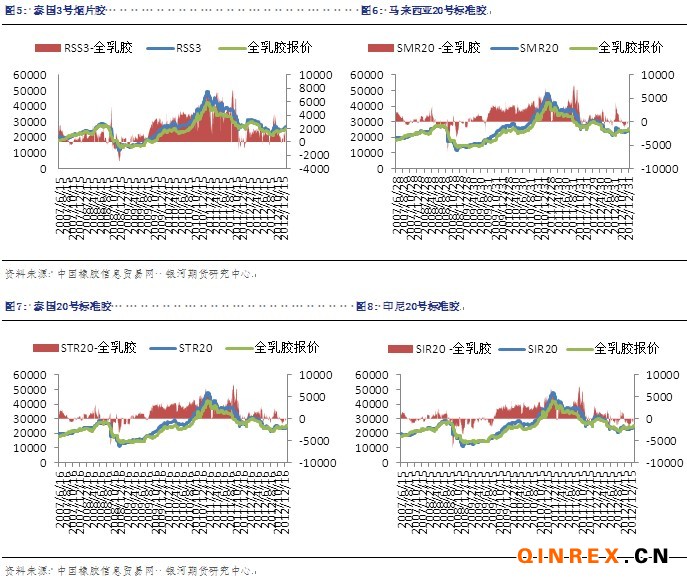

進口膠報價持穩 進口膠方面,本周青島保稅區報價基本穩定,現貨氣氛一般,觀望居多。1月10日,泰國RSS3報價3330-3350美元/噸,馬來西亞報價3120-3130美元/噸,泰國STR20報價3120-3130美元/噸,印度尼西亞SIR20報價3030-3050美元/噸,越南SVR3L報價3040-3050美元/噸,越南SVR10報價2920-2950美元/噸。

進口膠方面,本周青島保稅區報價基本穩定,現貨氣氛一般,觀望居多。1月10日,泰國RSS3報價3330-3350美元/噸,馬來西亞報價3120-3130美元/噸,泰國STR20報價3120-3130美元/噸,印度尼西亞SIR20報價3030-3050美元/噸,越南SVR3L報價3040-3050美元/噸,越南SVR10報價2920-2950美元/噸。

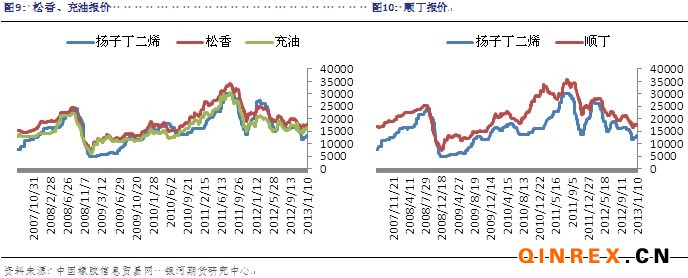

合成膠市場持續震蕩 本周合成膠市場行情,原材料丁二烯報價自12300元/噸上漲至13300元/噸。今日,合成膠市場,齊魯丁苯行情震蕩,齊魯松香1502報價17500元/噸,齊魯充油1712報價16000元/噸;齊魯順丁膠報價持穩,零星齊魯順丁報價在17700元/噸,此價成交困難。

本周合成膠市場行情,原材料丁二烯報價自12300元/噸上漲至13300元/噸。今日,合成膠市場,齊魯丁苯行情震蕩,齊魯松香1502報價17500元/噸,齊魯充油1712報價16000元/噸;齊魯順丁膠報價持穩,零星齊魯順丁報價在17700元/噸,此價成交困難。

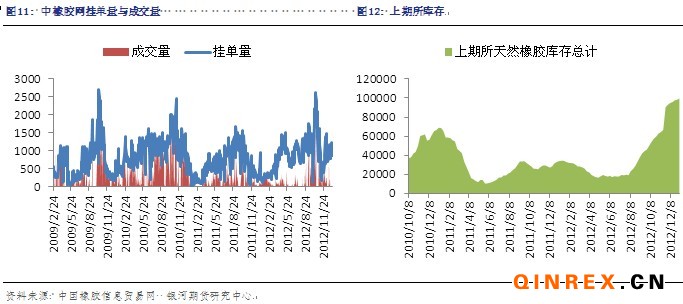

2012年,齊魯石化橡膠廠產量達到40.58萬噸,比上一年度增產2200噸,占全國產量18%,連續三年穩居國內第一。 本周,中橡網全乳膠現貨掛單量較大,市場貨物充足,而成交量較少,掛單平均價在25170元/噸上下。上期所天膠庫存,截止1月4日,庫存總計為99658噸,12月28日總庫存為98280噸。

本周,中橡網全乳膠現貨掛單量較大,市場貨物充足,而成交量較少,掛單平均價在25170元/噸上下。上期所天膠庫存,截止1月4日,庫存總計為99658噸,12月28日總庫存為98280噸。

下游消費

2012年,日產汽車在華銷售118萬輛量,同比下滑5.3% ,其中12月銷量為90400輛,同比下跌24%。美國橡膠生產商會(RMA)稱,2012年美國的輪胎出貨量與2011年持平,為2.84億條,替換胎出貨量下滑抵消了原配胎出貨量增長。

2012年,我國乘用車的累積產銷量分別為1540.97萬輛和1468.22萬輛,分別同比增長6.9%和6.8%。其中12月12月乘用車的產銷量分別為142.83萬輛和155.97萬輛,分別環比增長-0.1%和9.8%,同比增長4.8%和8.6%。而由于市場對于今年經濟企穩的信心增加,再加上異常寒冷的天氣,預計1月車市銷售情況將繼續升溫。

總結

本周滬膠主力1305持續整理。基本面上,2012年中國天然橡膠進口量為218萬噸,同比增長3.6%,而合成膠進口量為143.768萬噸,同比下滑0.53%;截止12月31日,日本生膠庫存增加至7136噸,為四個月的高位;進口膠市場,本周報價基本穩定,現貨氣氛一般,觀望居多;合成膠市場,原材料丁二烯報價從12300元/噸漲至13300元/噸,而合成膠報價震蕩為主,市場交投平緩;2012年我國乘用車的累積產銷量分別為1540.97萬輛和1468.22萬輛,分別同比增長6.9%和6.8%,而由于對經濟預期企穩的信心回升和異常的嚴寒天氣,預計1月份汽車銷售將繼續升溫。目前雖然日膠保持上漲趨勢,不斷創出新高,但是國內方面由于現貨漲勢并不如期貨幅度大,且保稅區和交割庫庫存不斷增加,滬膠上行缺乏進一步的助力,預計短期內滬膠將繼續回調整理。

外盤情況:日元繼續走軟支撐日膠不斷走高,本周日膠繼續震蕩上行。周四受益于中國貿易數據強于預期,日膠創出八個月高位,而今日日膠沖高回落。

二、行業情況

ANRPC最新12月報告顯示,2012年天膠產量:馬來西亞92萬噸,同比下降7.6%;印度91萬噸,同比增長1.7%;中國79.5萬噸,同比增長9.4%;斯里蘭卡15萬噸,同比下降4.4%。此外,菲律賓11萬噸,柬埔寨6萬噸。

2012年,我國累計進口天然橡膠218萬噸,較2011年的210萬噸增長3.6%。其中,2012年12月份我國天然橡膠進口量為21萬噸,環比下滑4.55%,同比持平。而累計進口合成橡膠數量在143.768萬噸,較2011年的144.5344萬噸,同比下降了0.53%。其中12月份,我國合成橡膠進口量為12.2693萬噸,環比上升4.28%,同比下降9.48%。

而日本方面,截至12月31日, 日本橡膠貿易協會公布最新數據顯示,日本生膠庫存較12月20日的6826噸增加至7136噸,為四個月來的高點,其中天然乳膠363噸,合成膠(固體)1820噸,合成乳膠(D.R.C)23噸。

進口膠報價持穩

合成膠市場持續震蕩

2012年,齊魯石化橡膠廠產量達到40.58萬噸,比上一年度增產2200噸,占全國產量18%,連續三年穩居國內第一。

下游消費

2012年,日產汽車在華銷售118萬輛量,同比下滑5.3% ,其中12月銷量為90400輛,同比下跌24%。美國橡膠生產商會(RMA)稱,2012年美國的輪胎出貨量與2011年持平,為2.84億條,替換胎出貨量下滑抵消了原配胎出貨量增長。

2012年,我國乘用車的累積產銷量分別為1540.97萬輛和1468.22萬輛,分別同比增長6.9%和6.8%。其中12月12月乘用車的產銷量分別為142.83萬輛和155.97萬輛,分別環比增長-0.1%和9.8%,同比增長4.8%和8.6%。而由于市場對于今年經濟企穩的信心增加,再加上異常寒冷的天氣,預計1月車市銷售情況將繼續升溫。

總結

本周滬膠主力1305持續整理。基本面上,2012年中國天然橡膠進口量為218萬噸,同比增長3.6%,而合成膠進口量為143.768萬噸,同比下滑0.53%;截止12月31日,日本生膠庫存增加至7136噸,為四個月的高位;進口膠市場,本周報價基本穩定,現貨氣氛一般,觀望居多;合成膠市場,原材料丁二烯報價從12300元/噸漲至13300元/噸,而合成膠報價震蕩為主,市場交投平緩;2012年我國乘用車的累積產銷量分別為1540.97萬輛和1468.22萬輛,分別同比增長6.9%和6.8%,而由于對經濟預期企穩的信心回升和異常的嚴寒天氣,預計1月份汽車銷售將繼續升溫。目前雖然日膠保持上漲趨勢,不斷創出新高,但是國內方面由于現貨漲勢并不如期貨幅度大,且保稅區和交割庫庫存不斷增加,滬膠上行缺乏進一步的助力,預計短期內滬膠將繼續回調整理。