十年時間,合成膠行業經歷了起步—崛起—鼎盛—衰退等一系列階段。2012年以來,合成膠在經濟大環境疲弱,產能過剩及需求提升緩慢等情況下,經歷了瀑布式下跌行情,與2008年金融危機時的歷史低位僅一步之遙,而自2013年7月觸底后一直呈現弱勢震蕩格局。今年相關產品天膠崩盤式下跌,且此種弱勢行情仍將延續一段時間,但高成本支撐又是其最大詬病,雙重夾擊下的合成膠市場處于水深火熱當中,當前市場面臨的問題有哪些,行業政策對其發展有哪些影響,行業發展又將去往何方,具體分析如下:

產能及利用率

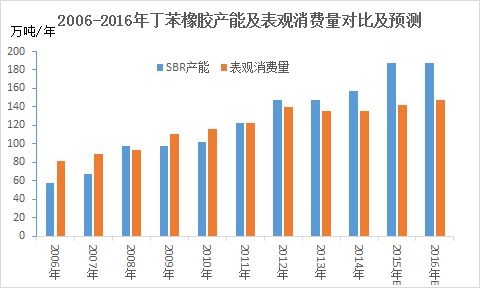

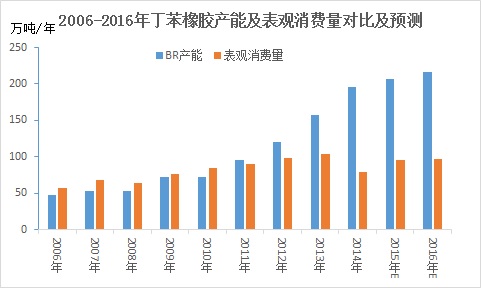

我們先來了解下目前合成橡膠的產能及利用率情況。據了解,當前丁苯橡膠總產能在157萬噸/年,今明兩年還有23萬噸/年的產能即將釋放。順丁橡膠總產能為172.2萬噸/年,今明兩年還有24萬噸/年的裝置即將投產。下圖1是丁苯順丁膠近幾年產能變化及表觀消費量情況及預測。

圖1

圖2

從上圖2中可以看出,近幾年丁苯、順丁橡膠產能均在急劇增加,最初幾年丁苯產能普遍高于順丁橡膠,自2013年開始,隨著批量民企投建及國企擴建,順丁裝置總產能取得質的飛躍,一下躍居合成膠產能首位。盡管產能如此風光的增加,但其開工率及表觀消費量確表現出與產能擴張速度極其相反的趨勢。

開工率

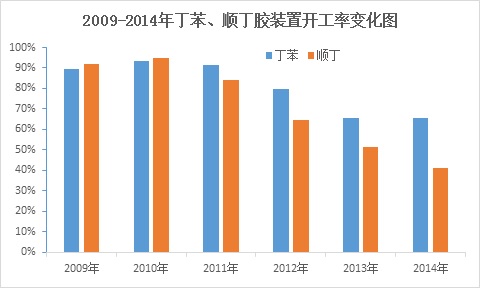

據了解,隨著產能的擴張,丁苯順丁的裝置開工率也逐漸下降。截至目前,丁苯膠裝置開工率基本維持在60%-70%之間,順丁膠裝置開工率維持在40%上下,較09-11年時的80%以上的開工率下滑明顯。產能過剩最直觀的反應就是裝置開工率的下滑。假如未來兩年丁苯順丁膠新投產裝置順利運行,產能過剩壓力將更大,界時裝置開工率還將進一步走低。

圖3

行業政策

今年涉及到丁苯順丁橡膠的行業政策有以下幾個,第一個是《綠色輪胎技術規范》,第二個是《中美輪胎特保案》,第三個是《中國對進口自韓、日、俄的丁苯橡膠征收反傾銷稅取消》。

《綠色輪胎技術規范》除了對綠色輪胎提出了產品性能要求外,還對原材料的使用提出了要求。2015年1月起,國內生產的所有子午胎配方中不應使用、所有進口輪胎中不應含有的原材料有:高芳油,防老劑D,促進劑NOBS,其中包括充油丁苯膠1712所用高芳烴油。因此后期環保型的1723、1739是充油膠發展的方向。《中美輪胎特保案》,目前正在進一步調查中,最終裁決方案將在今年低明年初明朗。主要是對我國輸美客車胎,輕卡胎征收高額的反傾銷率和反補貼稅。《中國對進口自韓、日、俄的丁苯橡膠征收反傾銷稅取消》,從2002年3月份展開丁苯橡膠反傾銷調查、2003年9月9日起開始對進口自韓、日、俄丁苯橡膠征收反傾銷稅的政策于2014年9月8日正式終止。這對市場是一大利空。但實施反傾銷的這些年,進口總量及來自韓、日、俄的進口量呈現震蕩走高趨勢,這不僅與國外輪胎廠不斷在國內建廠有關,還與我國進口貿易方式多為進料加工貿易為主。反傾銷稅取消后雖然對市場是利空的,但估計影響不大。

后期發展

下半年合成橡膠市場仍難以樂觀。長期來看我們仍需關注以下幾個方面。其一裝置的開工情況。今年順丁膠裝置降負初現效果,整體抗跌性強于丁苯。后期丁苯膠是保價還是保量勢目以待。其二是相關產品天膠,天膠今年連創新低,截至目前價格已跌至除金融危機時所創低價以來的新低,而且當前情況來看,此種弱勢局面仍將延續一段時間。其三是原料丁二烯。雖然近期受貨緊影響價格再度反彈,但下游開工率較低,對原料需求不佳,因此丁二烯后期漲勢動力不足。第四要關注輪胎,下半年輪胎方面銷售壓力仍存,降價減倉仍將是其主勢,再加受美國雙反影響,出口也會受到一定影響。整體來看下半年的合成橡膠仍然在泥潭中掙扎,形勢較不樂觀。

對于未來合成膠行情,前景也不樂觀。在國內產能過剩的情況下,中國市場每月還繼續進口合成膠。一方面來自石化企業的擴能,及民企的進入,產能過剩壓力日增。另一方面來自于國際供應,其一是,日本、韓國和中國臺灣等周邊國家和地區的合成橡膠能力過剩,中國成為其重要的出口目標市場,而中國對日、韓、俄征收反傾銷稅取消,可能會低價貨進入沖擊國內市場。其二是中國產品質量不高,牌號不齊全等不能滿足下游需求。其三是我國部分輪胎企業近一半被外資并購,而該類企業一般只使用本公司的橡膠原料,不用國產原料,因此壓縮了國產合成橡膠的市場空間。整體來看,未來合成橡膠前景短時也難樂觀。

(以上評論僅為撰稿人經驗及觀點 不代表本站立場)