8月份以來,天然橡膠市場供應充裕以及下游消費疲軟繼續影響著滬膠市場,特別是泰國原料弱勢,更是令期貨價格承壓。然而主力合約1601期貨價格屢次下探12000元/噸,卻未能有效跌破,隨著時間的推移,多空雙方在這一關口爭奪日趨激烈。展望后市,筆者認為,下游行業仍處淡季,消費疲弱不堪,而上游供應端不斷上量,庫存壓力日增,后市期價仍將下跌。

宏觀經濟仍不樂觀

統計局數據顯示,今年上半年的固定資產投資同比名義增長11.4%,增速比一季度回落2.1個百分點;上半年新開工項目計劃總投資 191936億元,同比僅增長1.6%。上半年,全國房地產開發投資43955億元,同比名義增長4.6%,增速比一季度回落3.9個百分點。房屋新開工面積同比下降15.8%,其中住宅新開工面積下降17.3%。可以看出,基建和房地產投資的低迷,加上實體經濟的不景氣,導致新的投資開工項目不足。

而最近公布的經濟數據顯示,中國7月財新制造業PMI終值47.8,創兩年新低,且連續第5個月低于50;新訂單和新出口訂單分項指數跌至50一線的“榮枯分水嶺”下方,顯示目前國內實體經濟依然不容樂觀。

產膠國提高產量,供應過剩或將加劇

今年以來,中國經濟表現疲軟,從而導致全球天然橡膠過剩進一步加劇,而泰國與越南依然在低價情況下繼續提高天然橡膠產量。數據顯示,最大的橡膠生產國泰國2015年上半年橡膠出口量同比提高1.3%,達172萬噸;第三大生產國越南發貨量今年前七個月提高16%,達53萬噸;柬埔寨2015年上半年干膠出口量為61,969噸,與去年同期出口量42,189噸相比,同比增長47%。

國際橡膠研究組織IRSG此前作出預測,今年橡膠供應量將提高4.4%,達1260萬噸;橡膠需求量預計提高1.2%達1230萬噸,增長量明顯低于去年的6.7%,今年全球橡膠供應過剩將達30.3萬噸。另外,由于價格高企時新植的橡膠樹到成熟期,2016年橡膠產量可能繼續增長2.9%,供過于求狀況預計將持續加劇。

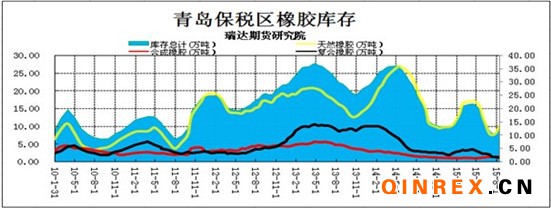

保稅區庫存企穩回升,交易所庫存壓力不斷增大

海關數據顯示,中國2015年7月天然及合成橡膠(包括膠乳)進口量為42萬噸,較6月的33萬噸增長27%。在這種情況下,青島保稅區現貨庫存繼續7月底企穩后,8月中旬繼續增加1.93萬噸至13.01萬噸,增幅17.4%,保稅區保持小幅凈流入勢頭。天然橡膠入庫增多依然是庫存增加的主要推動力量,其增幅為22.2%。預計隨著到港貨物增加,現貨市場將會承壓。

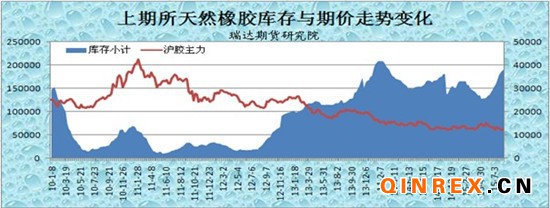

目前現貨貼水于期貨,則促使企業在期貨市場上獲得流動性,交易所庫存自5月底以來快速增加。截至8月14日,上期所天膠庫存接近19萬噸,這是天然橡膠期貨庫存連續第十二周出現上漲;截至19日,倉單量已經超過15萬噸,為年內新高。表明不斷有國產天膠拋向期貨市場,對期貨盤面產生明顯壓力。

原油弱勢拖累合成膠價格

6月下旬以來,國際原油價格自60美元/桶上方回落,至目前40美元/桶附近,刷新六年半以來低位。原油此輪暴跌受兩方面因素的影響:一方面,美元持續走強,以美元標價的原油受到強勁壓制;另一方面,供給大幅增加,原油市場供需失衡。在這兩個因素中,供需失衡是最主要的原因。OPEC成立以來,一直扮演著原油央行的角色,通過對供給的調節,避免原油價格出現大幅波動。然而,2012年以來,頁巖油大量投產,美國原油供給以每年14%以上的速度增加。美國原油自給率不斷攀升,其對中東原油進口的依賴度在下降。頁巖油革命徹底改變了原油的供需格局,OPEC在北美的市場份額也被逐漸吞噬。

而目前,OPEC國家的市場運營策略仍是保持市場份額的競爭。隨著美國原油產量達到40年來的峰值,沙特阿拉伯的產量也創下歷史新高,目前全球石油市場日均過剩300萬桶。在全球石油供應過剩的情況下解除對伊朗的國際制裁,OPEC的原油產量有可能上升到歷史新高。發達經濟體經濟雖然逐步趨好,將為原油需求的平穩增長提供有力支持,但中國等新興經濟體經濟增速整體下滑,也令原油需求增長的幅度較為有限。

原油此番跌勢,拖累了丁二烯價格,從而使得合成膠成本支撐坍塌。截至8月19日,CFR東南亞報900美元/噸,CFR中國臺灣報920美元/噸,CFR中國報915美元/噸,FOB韓國報920美元/噸,較6月初跌幅均超過20%。在這種情況下,合成膠價格亦難逃跌勢,截至8月19日,齊魯石化丁苯1502報9950元/噸,較6月初跌6.1%;齊魯石化順丁BR9000報9600元/噸,較6月初跌11%。而目前原油價格尚未止跌,替代作用下,將對滬膠市場形成壓力。

下游需求依然表現疲弱

中汽協數據顯示,中國7月份汽車銷量報150萬輛,同比下跌7.1%。根據中國汽車流通協會發布的中國汽車經銷商庫存預警指數顯示,7月經銷商庫存預警指數為53.4%,環比下降11.2%,同比上升1.6%,仍然高于預警線,這也是汽車經銷商庫存預警連續第10個月超預警線。

從國內重卡市場來看,7月份共約銷售各類車輛4.1萬輛,同比下降19%,環比下降18%。從今年1月至7月,重卡市場有四個月的月度銷量降幅超過30%(2月、3月、4月和5月);只有三個月的月度降幅在20%左右——1月份的同比降幅是22%,6月份降幅是21%,7月份的同比降幅約19%。重卡市場5-7月的降幅縮窄只是表象,其主要原因并非市場回暖,而是因為去年同期的基數變小所致。去年1月到 5月,由于各家重卡企業旺季備貨都如火如荼,再加上全行業對7月1日國四標準如期實施的預期而加緊儲備國三車型,因而導致去年上半年尤其是3-5月份的月度銷量走高。而目前,宏觀經濟持續減速,制造業進入不景氣的“新常態”,重卡市場的復蘇還有待于房地產的持續回暖以及基建投資的進一步加碼。

受此影響,今年以來國內輪胎行業不斷降價促銷,產量也出現不同程度的下降。據國家統計局統計,2015年1—6月,輪胎累計產量45477.5萬條,同比下降3.9%。8月份輪胎行業正值消費淡季,今年由于國內經濟處于轉型期,因此需求狀況可能更加不樂觀。截止8月14日,國內全鋼胎開工率為68.14%,較前一周下降0.49%,國內半鋼胎開工率為66.68%,較前一周提高0.10%。與往年同期相比,目前的輪胎企業開工率下降比較明顯,對天然橡膠的需求產生了一定的抑制作用。

總結:

整體來看,目前青島保稅區庫存出現較為明顯的反彈,為凈流入狀態;而上期所天膠庫存則持續增加,至目前已接近19萬噸。現貨市場上,泰國原料價格整體偏弱;原油價格持續下跌,拖累丁二烯報價連續下調,合成膠下跌也帶動天然橡膠現貨報價走弱。下游行業仍處淡季,消費疲弱不堪,供應充裕以及下游消費沒起色決定了后期依然是供應偏寬松的格局,操作上建議背靠12500一線逢反彈拋空,目標11000,止損13000,注意風險控制。

作者簡介:林靜宜,2008年開始從事期貨行業,致力于商品期貨研究,現任瑞達期貨化工品研究員,擅長于基本面與趨勢研究,在期貨日報、新浪網、和訊網等主流媒體發表過多篇專業分析文章。