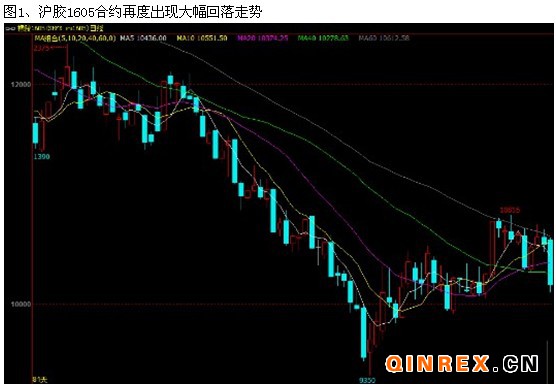

2016新年伊始,國(guó)內(nèi)滬膠期貨市場(chǎng)再度遭遇大幅下挫走勢(shì),主力1605合約開盤呈現(xiàn)快速跳水走勢(shì),盤中期價(jià)重心迅速下移,短期均線接連失守,最低逼近10110元/噸一線。對(duì)于前期利多預(yù)期的炒作,已然顯示出透支跡象,市場(chǎng)難有動(dòng)力繼續(xù)推動(dòng)膠價(jià)上揚(yáng)。鑒于目前國(guó)內(nèi)制造業(yè)持續(xù)處于低迷狀態(tài),加之輪胎行業(yè)景氣度不高,需求乏力導(dǎo)致天膠采購不足,預(yù)計(jì)未來滬膠1605合約將重新走弱,再度回落至萬元整數(shù)大關(guān)以下。

制造業(yè)數(shù)據(jù)低迷 拖累滬膠反彈

當(dāng)下國(guó)內(nèi)制造業(yè)低迷成為制約商品反彈的重要因素。據(jù)國(guó)家統(tǒng)計(jì)局最新數(shù)據(jù)顯示,2015年12月制造業(yè)PMI為49.7%,雖環(huán)比上升0.1個(gè)百分點(diǎn),但仍處于榮枯分水嶺的下方運(yùn)行。12月非制造業(yè)PMI指數(shù)為54.4%,環(huán)比上升0.8個(gè)百分點(diǎn),創(chuàng)下年內(nèi)高值,連續(xù)兩個(gè)月呈現(xiàn)強(qiáng)勁擴(kuò)張勢(shì)頭。與此同時(shí),中國(guó)12月財(cái)新制造業(yè)PMI錄得48.2,連續(xù)第十個(gè)月低于50榮枯線,預(yù)期48.9,前值48.6。顯示中國(guó)制造業(yè)運(yùn)行繼續(xù)放緩,低迷走勢(shì)未見好轉(zhuǎn),預(yù)示經(jīng)濟(jì)繼續(xù)面臨較大下行壓力。隨著美聯(lián)儲(chǔ)進(jìn)入加息周期,全球市場(chǎng)動(dòng)蕩或進(jìn)一步加劇,政府應(yīng)重視短期外部風(fēng)險(xiǎn),實(shí)施預(yù)調(diào)微調(diào)的宏觀經(jīng)濟(jì)政策組合,避免經(jīng)濟(jì)出現(xiàn)斷崖式下跌,同時(shí)繼續(xù)推進(jìn)供給側(cè)改革,盡早釋放改革紅利。隨著生產(chǎn)需求下降,采購活動(dòng)進(jìn)一步收縮。2015年12月,采購整體收縮率明顯,采購庫存下降,同時(shí)銷量下降也導(dǎo)致成品庫存出現(xiàn)輕微積壓。2015年底,制造業(yè)廠商繼續(xù)壓縮用工,幅度溫和。據(jù)受訪廠商反映,用工數(shù)量下降的原因是公司采取了壓縮規(guī)模的策略和節(jié)省成本的措施。用工收縮,導(dǎo)致廠商的積壓工作量上升,增幅加速至8個(gè)月來最顯著。

產(chǎn)膠國(guó)救市措施難成效

對(duì)于政策預(yù)期的炒作向來在滬膠市場(chǎng)上屢見不鮮,其帶來的利多效應(yīng)也往往呈現(xiàn)曇花一現(xiàn)的景象。尤其是產(chǎn)膠國(guó)聯(lián)袂挺膠救市舉措,在經(jīng)歷多次盤面檢驗(yàn)之后,變得越來越乏善可陳,難以使多頭抱太多樂觀情緒。據(jù)了解,去年底為改善橡膠市場(chǎng)價(jià)格水平和提高橡膠市場(chǎng)交易透明度,全球天然橡膠 三大主要生產(chǎn)國(guó)泰國(guó)、印尼和馬來西亞一致同意,最遲將于2016年6月成立一個(gè)區(qū)域性的橡膠商品交易所。此舉雖被視為橡膠主產(chǎn)國(guó)為提振膠價(jià)和爭(zhēng)奪市場(chǎng)價(jià)格話語權(quán)而出臺(tái)的重要措施,但卻存在避重就輕的嫌疑,忽略了各產(chǎn)膠國(guó)去產(chǎn)能的重要性,同時(shí)也低估了其他后起之國(guó)產(chǎn)能擴(kuò)張對(duì)膠價(jià)的沖擊力。其中以越南為代表的后起之秀在近些年產(chǎn)能擴(kuò)張最為明顯。據(jù)顯示,2015年越南天膠產(chǎn)量、出口量同比將均有明顯增長(zhǎng),基本填補(bǔ)了傳統(tǒng)產(chǎn)膠國(guó)印尼和馬來西亞的減產(chǎn)空缺。此外,還有柬埔寨、老撾和緬甸等國(guó)每年的新膠園投產(chǎn)均保持20%-30%增長(zhǎng)幅度。主要產(chǎn)膠國(guó)若不能大幅度削減產(chǎn)能,就全球角度而言,天膠供應(yīng)端難獲得顯著改善可能。

輪胎行業(yè)生存環(huán)境將更惡劣

對(duì)于天膠最大的需求端——國(guó)內(nèi)輪胎行業(yè)在今年陷入銷售繼續(xù)萎縮和虧損面加大的困境,但筆者認(rèn)為此等處境可能不是最糟糕的,因?yàn)槊髂暝撔袠I(yè)的生存環(huán)境或?qū)⒏訍毫印1澈笤蛴兴模浩湟弧㈦S著2015年美國(guó)商務(wù)部正式執(zhí)行對(duì)華輪胎“雙反”調(diào)查后的高額懲罰性關(guān)稅,預(yù)計(jì)2016年中國(guó)輪胎在美國(guó)市場(chǎng)的份額將會(huì)下滑,銷售額以及利潤(rùn)率也會(huì)大幅回落。其二、2015年11月歐亞經(jīng)濟(jì)委員會(huì)發(fā)布對(duì)中國(guó)載重汽車輪胎反傾銷終裁公告,決定對(duì)進(jìn)口自中國(guó)的載重汽車輪胎產(chǎn)品征收14.79%-35.35%的反傾銷稅,為期5年。由于歐亞經(jīng)濟(jì)成員國(guó)主要包括俄羅斯、哈薩克斯坦和白俄羅斯,由此中國(guó)載重輪胎可能會(huì)在后面幾年丟失部分獨(dú)聯(lián)體國(guó)家的銷售渠道。其三、由于印度進(jìn)口輪胎的關(guān)稅平均在6.5%-8%,但針對(duì)用于生產(chǎn)輪胎的天膠原材稅率卻在25%左右。由此導(dǎo)致2015年以來印度不斷加大對(duì)中國(guó)輪胎的進(jìn)口數(shù)量,但也引起了當(dāng)?shù)乇就凛喬テ髽I(yè)的不滿。目前這些企業(yè)正向印度政府呼吁,希望能出臺(tái)高關(guān)稅來遏制中國(guó)輪胎的“侵蝕”,其呼聲與日俱增,預(yù)計(jì)未來中國(guó)輪胎企業(yè)在新興市場(chǎng)上將面臨同樣的“雙反”壓力。其四、中國(guó)內(nèi)地重卡銷售依然低迷,今年企穩(wěn)回升的可能性較低,盡管乘用車市場(chǎng)在近兩月出現(xiàn)大幅增長(zhǎng)態(tài)勢(shì),但能否延續(xù)樂觀勢(shì)頭仍有待觀察。因此對(duì)于輪胎企業(yè)而言,內(nèi)銷市場(chǎng)顯然陷入了一個(gè)“吃不飽”局面。身處于外部市場(chǎng)“四面楚歌”而內(nèi)部環(huán)境又“危機(jī)四伏”的環(huán)境下,2016年輪胎行業(yè)的生存壓力令人堪憂。

總結(jié):

綜上來看,在國(guó)內(nèi)制造業(yè)依然處于低迷的環(huán)境下,工業(yè)生產(chǎn)原料采購依然乏力,難以給滬膠有力支撐,而供應(yīng)端依然面臨較大壓力,產(chǎn)膠國(guó)高產(chǎn)威脅令供需失衡格局長(zhǎng)期存在,同時(shí)面對(duì)國(guó)內(nèi)輪胎行業(yè)前景堪憂的現(xiàn)狀,未來滬膠期價(jià)存在重回跌勢(shì)的格局中。筆者認(rèn)為后期滬膠1605合約料將震蕩下探,跌落至9500元/噸一線下方,建議維持偏空思路對(duì)待。