4月下旬滬膠主力RU1609合約創(chuàng)出今年以來高點13670元/噸后承壓下行,受黑色等工業(yè)品走弱帶動引發(fā)急跌。我們認為,本次季節(jié)性反彈已基本結束,但并不過于悲觀,5月轉向震蕩偏弱行情,逢反彈考慮沽空。

現(xiàn)貨環(huán)節(jié)供需由緊平衡趨于充裕

泰國原料價格有見頂跡象。截止至上周,合艾地區(qū)白片價格60.59泰銖/公斤,3號煙膠片64.79泰銖/公斤,膠乳61.5泰銖/公斤,杯膠49泰銖/公斤。從絕對價位來看,各原料價格已達到2015年6月時的高位;而從此輪反彈幅度來看,以膠乳為例,反彈幅度達到84%,遠超去年6月。

美金膠市場,截止上周五(5月6日),外盤煙片報1770美元/噸,周度(下同)持平;泰標報1500美元/噸,下跌3.9%;馬標報1480美元/噸,下跌4.5%;越南3L報1575美元/噸,下跌2.5%。保稅區(qū)煙片報1720美元/噸,上漲1.2%;泰標報1450美元/噸,下跌3.3%;馬標報1450美元/噸,下跌4.0%;越南3L報1500美元/噸,下跌2.9%。由此可見,除美金煙片持穩(wěn)小漲外,其他美金膠品種不論區(qū)內、區(qū)外均出現(xiàn)下跌。

定性來看,與去年4月下旬至6月初現(xiàn)貨大幅貼水期貨所不同,本輪反彈至今,節(jié)奏上總體保持現(xiàn)貨帶動期貨上漲。而從邊際上來看,原料持續(xù)攀升,使得產地基差持續(xù)擴大;貿易端現(xiàn)貨(以泰標為例)較期貨的基差則相對持穩(wěn)。上述基差分化,表明加工廠在目前價格下,加工利潤顯現(xiàn),使得加工動力較強;另一方面,流通環(huán)節(jié)貨源則相對充足。

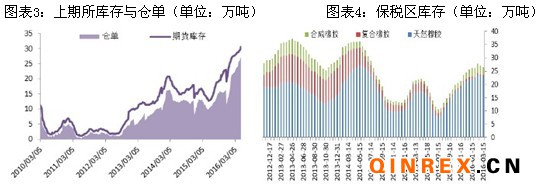

新膠入(期貨)庫壓力漸增,現(xiàn)貨庫存下降趨緩

截止至5月6日當周,上期所天然橡膠庫存周度增加0.01萬噸至30.52萬噸;注冊倉單增加1.0萬噸至27.45萬噸。

2015年12月,上海期貨交易所批準“廣墾”牌成為新的交割品牌,至此國產全乳膠共有八個品牌,分屬于云墾(3)、海膠(3)、中化(1)和廣墾(1)。2016年2月29日,上期所批復云南儲運增加核定庫容1.5萬噸至3萬噸;3月15日,批復外運華東海港2萬噸庫容;4月20日,批復天津中儲調整存放點,批復海南港航增加庫容0.8萬噸至2.6萬噸,批復海南新思科增加庫容0.4萬噸至2萬噸;4月29日,批復中國外運山東2萬噸庫容,至此總庫容增至41.6萬噸。

上期所擴容節(jié)奏加快,隨著新膠季開割,預計后續(xù)新膠入庫壓力逐漸加大。RU1605合約到期可能會帶來庫存出現(xiàn)一定程度下降,但一直到9月份下旬,總庫存可能繼續(xù)保持增長態(tài)勢。

另一方面,青島保稅區(qū)橡膠出入庫由前期下降轉為出入庫均比較平淡。據中國橡膠信息貿易網調研,上周出入庫主要集中在200~400噸。出庫分布比較零散;入庫則集中在少數幾個倉庫,多數沒有入庫。綜合近幾個周來看,出庫量多數維持在200至400噸,比較平穩(wěn)。對庫存產生影響主要是個別倉庫的出入庫大單所致。整體來看,周度庫存變化不大。

下游需求邊際增量空間有限

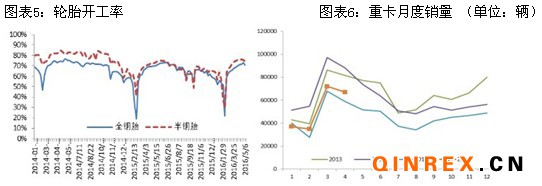

截止至5月6日,山東地區(qū)全鋼胎開工70.82%,環(huán)比下降2.31%,國內半鋼胎開工74.02%,環(huán)比下降1.64%。據了解,開工下降主要是受五一假期停產檢修影響,關注節(jié)后開工率回升情況。出口市場保持良好趨勢,廠家走貨整體尚可,廠家開工仍維持在較高水平,個別廠家能夠接近滿產。

4月,國內重卡市場共銷售約6.7萬輛,同比增長14%,為今年以來連續(xù)第三個月同比增長。環(huán)比受季節(jié)性影響出現(xiàn)下滑,不過與去年同期環(huán)比下滑達到13%相比,今年環(huán)比下降7%,幅度小于去年同期。4月重卡數據表明產業(yè)鏈季節(jié)性良性傳導,而從季節(jié)性來看,二季度將轉為淡季。

綜上所述,從現(xiàn)貨基差與產地基差的背離可見,與半個月前相比,貿易環(huán)節(jié)供需已進入平衡狀態(tài)。下游維持年度高開工率為價格提供支撐,上游流通環(huán)節(jié)貨源逐漸充裕壓制反彈空間,而情緒、資金等因素則影響波動幅度。預計滬膠后市由季節(jié)性反彈轉向震蕩偏弱,逢反彈考慮沽空。多空博弈,靈活操作。