導(dǎo)讀:“復(fù)合橡膠”新定義后下游未現(xiàn)預(yù)期般采購,主要源于對天膠后市行情不樂觀,因而隨行就市。泰政府希望中國推遲復(fù)合膠新配方標(biāo)準(zhǔn)實(shí)施時間。連續(xù)合約RU1411即將到期交割,上期所數(shù)據(jù)表明目前有3.5萬噸老膠面臨到期強(qiáng)制期轉(zhuǎn)現(xiàn),無疑對下周盤面形成壓力;而接下來將成為連續(xù)合約的RU1501因高升水亦將成為空頭打壓的對象。預(yù)計下周滬膠主力合約RU1501將再次測試12000元/噸附近支撐力度。

一、本周市場回顧

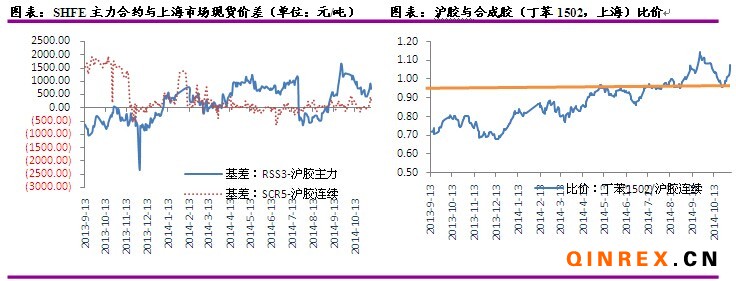

本周1501收盤于12615元/噸,較上周下跌695元/噸,跌幅5.22%,震蕩區(qū)間12185-13275元/噸,振幅8.2%(節(jié)前兩個交易日振幅為5.02%),振幅擴(kuò)大。本周五(11月7日),主力1501合約較上海地區(qū)RSS3現(xiàn)貨貼水705元/噸(上周貼水435);滬膠連續(xù)則與上海地區(qū)云南國營全乳SCR5基本保持平水,貼水165元/噸(上周升水5)。

合成膠方面,本周中油東北公司撫順石化丁二烯上調(diào)200元/噸,而華東地區(qū)丁二烯出廠價持穩(wěn)于8600元/噸;丁苯1502主要市場本周周初上調(diào)100-450元/噸,齊魯石化上漲100至11550元/噸,廣東上調(diào)200元至11650元/噸,衡水上調(diào)450元至11800元/噸,但上海地區(qū)相對疲弱,先漲后降,最終仍維持在11650元/噸。總體上,合成膠與原料丁二烯價差已回升至3000元/噸上方。

截止至周五(11月7日),合成膠(丁苯1502)與滬膠連續(xù)的比價為1.07,與滬膠主力的比價為0.95。

二、產(chǎn)業(yè)鏈現(xiàn)狀

(一)期現(xiàn)貨庫存

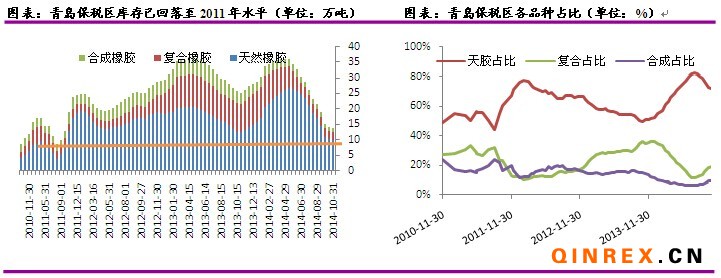

1、青島保稅區(qū)庫存

出庫方面,與前兩周情況類似,依然比較低迷,多數(shù)倉庫出庫稍有減少,個別倉庫甚至沒有出庫。入庫方面,多數(shù)倉庫依然沒有流入。除了煙片入庫以外,本周開始出現(xiàn)標(biāo)膠入庫的苗頭,但數(shù)量不多。目前絕大多數(shù)倉庫仍無入庫計劃。

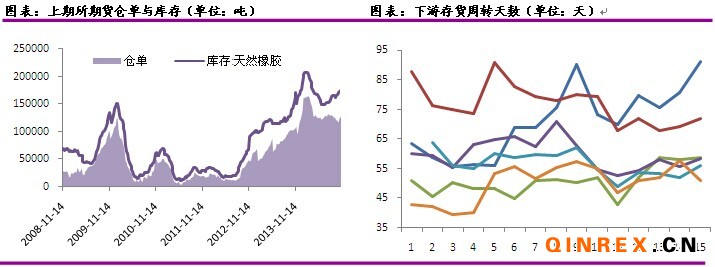

2、交易所庫存

本周,上海期貨交易所天然橡膠庫存增加、倉單下降。其中,庫存增加1041噸,總計17.4833萬噸。上海減少1048噸,山東增加2240噸,云南無變化,海南無變化,天津減少151噸。期貨倉單下降1660噸,總計12.439萬噸。其中,上海減少210噸,山東減少480噸,云南增加70噸,海南增加200噸,天津減少1240噸。

根據(jù)上期所本周公布的最新數(shù)據(jù),60300噸(6030手)最晚于1411合約上進(jìn)行交割,逾期未交割倉單將面臨到期強(qiáng)制期轉(zhuǎn)現(xiàn),截止至周五(11月7日),RU1411雙邊持倉4974手,對應(yīng)24870噸,敞口達(dá)到3.5萬噸將面臨強(qiáng)制期轉(zhuǎn)現(xiàn)風(fēng)險。

3、進(jìn)口

周六(11月8日),海關(guān)總署公布了10月份進(jìn)出口數(shù)據(jù)。其中,天然及合成橡膠(包括膠乳)共進(jìn)口30萬噸,較上月的31.9萬噸環(huán)比下降6.0%。今年以來累計進(jìn)口335萬噸,較去年同期的311萬噸,增加7.8%,但累計同比進(jìn)口貨值下降12.5%。

(二)下游需求

下游輪胎行業(yè)今年亦不樂觀,從上市公司三季度報告來看,黔輪胎A超過90天,為2011年以來歷史最高水平;青島雙星往年是上半年高,下半年低,但今年卻逐季呈微幅上升狀態(tài),不符合季節(jié)性規(guī)律;其他企業(yè)也在55天左右。

三、后市展望

“復(fù)合橡膠”新定義后下游未現(xiàn)預(yù)期般采購,主要源于對天膠后市行情不樂觀,因而隨行就市。泰政府希望中國推遲復(fù)合膠新配方標(biāo)準(zhǔn)實(shí)施時間。連續(xù)合約RU1411即將到期交割,上期所數(shù)據(jù)表明目前有3.5萬噸老膠面臨到期強(qiáng)制期轉(zhuǎn)現(xiàn),無疑對下周盤面形成壓力;而接下來將成為連續(xù)合約的RU1501因高升水亦將成為空頭打壓的對象。預(yù)計下周滬膠主力合約RU1501將再次測試12000元/噸附近支撐力度。