一、本周市場回顧

上期所行情。本周11月20日上期所主力合約換月,由RU1501換月至RU1505。新主力合約RU1505收盤于12670元/噸,較上周下跌530元/噸或4.02%,震蕩區間12505-13560元/噸,振幅8%(上周振幅為5.2%)。RU1501成為連續合約,收盤于12810元/噸,較上周下跌125元/噸,跌幅0.97%,震蕩區間12400-13310元/噸,振幅7.1%(上周振幅為5.0%),振幅擴大。

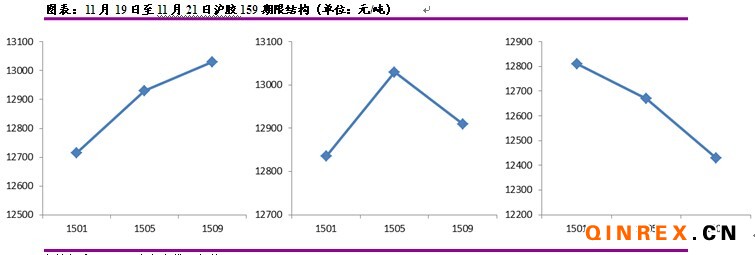

期限結構方面,本周四(11月20日),遠月RU1509合約貼水主力RU1505合約,至周五,1、5、9三大合約出現全面由正向市場(Contango)向反向市場轉變(Backwardation)。

期現方面,本周五(11月21日),上海地區RSS3現貨報價13400元/噸,主力1505合約結算價較之貼水635元/噸;滬膠連續1501則與上海地區2013年產云南國營全乳SCR5升水1075元/噸。

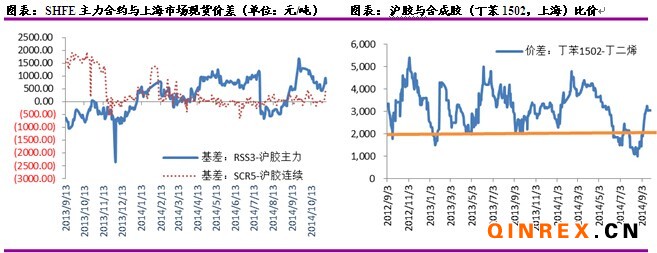

合成膠行情。本周丁二烯出廠價持穩于8600元/噸。丁苯1502齊魯化工城持穩于11450元/噸,衡水周四下調200元至11600元/噸,上海地區由11650元/噸下調至11550元/噸,廣東地區微漲,由11550元/噸至11600元/噸。總體上,合成膠與原料丁二烯價差保持在3000元/噸附近。

合成膠(丁苯1502)與滬膠連續RU1501的比價為0.9119,與滬膠主力1505的比價為0.9127。滬膠與日膠RSS3主力合約以美金計價,價差為320美元/噸。

二、產業鏈現狀

(一)期現貨庫存

1、青島保稅區庫存

本周,青島保稅區橡膠庫存出庫較上周整體略有增加,出庫四五百噸的倉庫在增多。入庫方面,雖然多數倉庫依然沒有入庫操作,但部分倉庫繼續有標膠流入,且數量較上周要增加不少。目前來看,絕大多數倉庫后市仍沒有入庫計劃。

本周青島保稅區橡膠庫存整體還算平穩。

2、交易所庫存

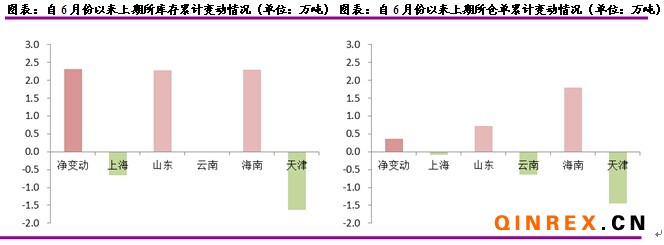

本周,上海期貨交易所天然橡膠庫存與倉單均增加。其中,庫存增加32噸,總計18.0266萬噸。分地區來看,上海減少569噸,山東減少20噸,云南無變化,海南無變化,天津增加621噸。期貨倉單增加1070噸,總計12.862萬噸。分地區來看,上海減少480噸,山東增加1370噸,云南減少790噸,海南減少460噸,天津增加1430噸。

交易所各地庫存、倉單觀察:由于6月后,上期所庫存不再接受2013年產的天然橡膠,因而我們統計了自今年6月以來的庫存及倉單變動情況以分析2014年新膠入庫情況。截止至本周,庫存累計已增加2.31萬噸,主要由山東及海南地區貢獻,上海及天津凈變動為負,而云南地區一直處于滿庫存狀態,變動為零。對應的倉單變動方面表現出了一致性,但幅度不及庫存明顯:截止至本周,倉單累計增加0.36萬噸,同樣主要由山東及海南地區貢獻,上海、天津及云南地區凈變動為負。

交割庫不同地區庫存、倉單累計變動分化較為明顯。我們認為,可能反映了如下現象:(1)山東、海南作為主要的天然橡膠進口集散地及產地,庫存新膠入庫量要遠大于老膠出庫量,表明目前期現價差仍有利于套保方進行套保操作。(2)上海、天津的庫存及倉單下降較為明顯,有可能主要源于老膠的注銷量與出庫量要高于這兩個地區新膠的注冊量及入庫量。(3)盡管上期所規定,自RU1501開始,云南庫進行交割將由原先的貼水280元/噸下調至480元/噸,但期現價差仍高于新的貼水幅度但低于交割至別地交割庫的運費,因而云南庫一直處于滿庫存狀態;而該地區倉單累計變動為負,同樣有可能源于老膠的注銷量與出庫量要高于這個地區新膠的注冊量及入庫量。

(二)進口

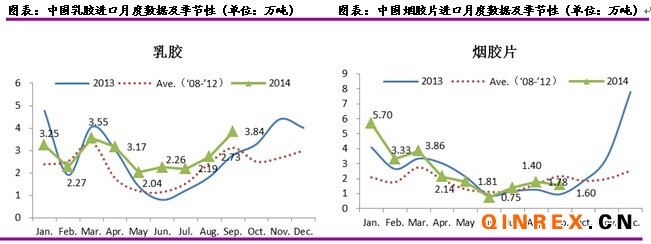

中國海關總署最新公布的數據顯示,中國2014年10月天然橡膠進口量為178,606噸,環比降6.4%,比去年同期降6.15%;10月合成橡膠進口118,836噸,環比降7.4%,同比降9.11%。1-10月中國共進口天膠211萬噸,同比增13.47%;進口合成膠124.1萬噸,同比降0.72%。

由于去年年末國儲對煙膠片和標膠進行收儲,致使2013年11月-12月這兩個品種的進口出現的非季節性翹尾,我們認為,今年因基數效應影響,預計11月份煙膠片同比將下降35%左右,標膠同比下降16%左右,同比數據失真,屆時以關注環比變化為主。

(三)下游需求

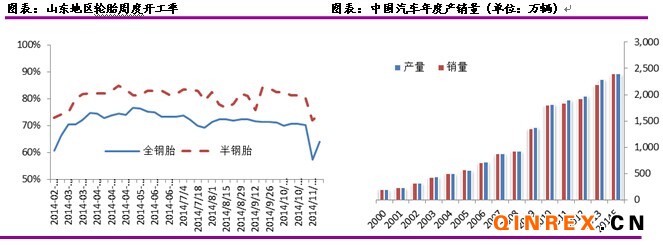

輪胎。本周山東地區輪胎企業全鋼胎開工率57.37%,較上周下降12.73%。國內輪胎企業半鋼胎開工率為72.01%,較上周下降8.62%。受APEC會議影響,山東部分輪胎生產廠家停產及限產2-4天,目前生產基本恢復正常。

汽車。中國汽車工業協會相關負責人稱,2014年前三季度,中國汽車產銷量已突破1700萬輛,今年總產銷量預計達2400萬輛,有望連續第六年穩居世界頭號汽車產銷大國的地位。

三、后市展望

本周,伴隨主力合約換月,159期限結構由原來的升水轉變為貼水。周五央行宣布非對稱降息以降低融資成本,國內降息周期打開,預計周一滬膠有較大的修復性上漲動能,金融利好對遠端合約影響較大,預計貼水幅度有望收窄,可考慮空1多9機會。