近幾年子午線輪胎得到了高速增長及發展,依賴于其配套原料的保證,同時也帶動了相關原材料的發展。從全鋼輪胎生產成本構成來看,主要包括橡膠、骨架材料、補強材料和助劑三方面。

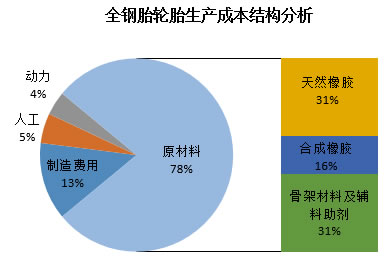

上圖看出,全鋼胎生產成本結構中,原材料費用占比最大,約占總成本的78%;而在原材料中橡膠原材料占比最大,約占總成本的47%,其中天然橡膠以其優越的綜合性能占據生產成本的最大的比例,約占總成本的31%;其次是合成橡膠,約占總成本的16%;骨架材料及輔料助劑約占總成本的31%。其他成本費用中,制造費用占到總成本的13%,人工費用占到總成本的5%,動力費用約占4%。可以看出,橡膠原材料成本占據整個輪胎生產成本的“半壁江山”。

原材料價格的大幅下滑給國內輪胎企業帶來可觀的利潤空間,但是隨著輪胎行業的發展,以及市場對輪胎性能的不斷提高,輪胎企業對各個車間的生產進行嚴格管控,對設備的維修更加謹慎,對管理及銷售人員的福利更加豐厚,這都在無形中增加了生產成本,平攤到單胎,使得輪胎生產成本中除原材料費用以外的其他費用也不斷增加。

橡膠是輪胎的主要原材料,成本占比最大。所以上游橡膠價格走勢對輪胎行業的價差率有重要影響。從今年天然橡膠及合成膠價格走勢來看,膠價的瘋狂漲價已成為歷史,截至2014年11月,國營全乳膠價格在11800元/噸,較年初下滑2700元/噸,降幅18.6%。而丁苯橡膠價格在11750元/噸,較年初下滑1650元/噸,降幅高達12.4%。可以看出,天膠價格與合成膠價格基本持平,這種比價效應已給輪胎企業帶來巨大壓力。

目前國內70%左右乘用胎來自外資品牌或合資品牌,國內輪胎只占30%左右,且主要集中的售后替換市場;而商用車胎和工程機械胎的80%主要來自國內品牌。因此,國內品牌輪胎在商用車與工程機械領域擁有很強的競爭力。但隨著2014年國內治污力度的加重,大多數礦區、基建等行業關停,物流行業活躍度降低,輪胎需求量大大縮減,多重利空因素嚴重打擊了輪胎價格,輪胎價格逢月必降,企業利潤嚴重壓縮。

據統計,2014年山東地區個別企業不三包輪胎連降10次,有內胎降幅高達30個點,真空胎高達32個點。2014年10月山東地區三泰12R22.5順花市場主流一級價800元/條(出廠價較一級價低80-90元/條左右),較2014年1月降幅達13.9%,較2013年1月下滑32.1%;價差率由2013年1月的16.3%下滑至目前的7.9%。相對不三包輪胎來說,品牌胎價格下滑次數雖少于不三包輪胎,但廠家多次采用變相降價,導致價格持續走低。截至2014年10月雙錢12R22.5 順花市場主流一級價1390元/條(未除去三包費及代理利潤,出廠價較一級價低300元/條左右),較2014年1月降幅達15.7%,較2013年1月降幅高達23%。

(以上評論僅為撰稿人經驗及觀點 不代表本站立場)