春節假期過后,受到國內超級寬松的貨幣政策,以及為保增長,政府新的刺激政策預期影響,市場在風險偏好階段性修復下呈現反彈行情,工業板塊集體翻紅上揚。滬膠市場受到整體市場情緒影響,以及傳言東南亞主要產膠國計劃3月初開始減少天膠出口的消息影響,期價一改之前的低迷走勢快速反彈,突破去年12月下旬的階段高點。由于自身基本面并沒有多大改善,近期走勢主要受到整體市場情緒波動影響,屬于被動跟漲跟跌,短期期價仍將陷入膠著態勢,但中期仍將回歸基本面而弱勢下跌。

國內經濟趨穩的基礎依然薄弱

市場對2月信貸保持強烈樂觀預期、對經濟下行擔憂減輕,而對超級寬松的貨幣政策情緒強化、以及對政府可能推出的更多刺激經濟增長的措施預期影響加強,主導著近期工業品市場情緒的反轉。但隨著工業品集體反彈到一定高度后,資金推高意愿不強,經濟還未真正企穩以前,工業品難以形成反轉。

中國國家統計局、中國物流與采購聯合會發布的報告顯示,2016年1月份,中國制造業采購經理指數(PMI)為49.4%,低于上月0.3個百分點,降幅與去年同期相同,這已經是自2015年8月以來制造業PMI連續六個月位于榮枯線下方,顯示出中國經濟趨穩的基礎仍然很薄弱。2015年投資增速前高后低,既反映房地產行業受到經濟不景氣的影響,也反映出國家對房地產政策和態度從“需求端”向“供給端”調控的轉變。當前地產庫存水平偏高,“供給端”調控之下,地產投資增長的態勢或難以在16年上半年延續,從而拖累重卡需求。

停割期內限制出口難改供應過剩本質

據了解,目前泰國整體原料高峰期已過,北部已經停割,南部可以割到3月中,數量開始從高峰下降。但加工廠原料庫存普遍充足,為后續發貨提供原料儲備。而國內海南、云南產區處于停割期,最快將在3月下旬開割,原料供應即將進入季節性斷檔期。

在這期間,由泰國、印尼和馬來西亞組成的國際橡膠三方委員會(ITRC)同意實施出口噸位計劃(AETS),自2016年3月開始的六個月里共削減61.5萬噸橡膠出口量,約占全球天然橡膠產量的6%,其中泰國將削減32.4萬噸出口量,印尼削減23.874萬噸,馬來西亞削減5.226萬噸,約占全球天然橡膠產量的6%。然而,主產國階段性削減出口或只是挺價的權益之計,持續性難言樂觀,由于此番舉動并沒有削減產量,而是把當下的貨放到 6 個月以后再銷售,因此市場供應過剩的本質沒有改變,庫存的輪轉最終仍將爆發。就目前來看,政策公布后,泰、馬政府尚無具體措施出臺,僅印尼橡膠協會向各工廠通知了具體到每月的出口消減計劃,主產國限制出口計劃有效性仍需等待時間的驗證。

據ANRPC最新報告,2015年全球天膠產量修正為1260.3萬噸 ,需求量下調至1230萬噸,過剩量由7.7萬噸上調至30.3萬噸。2016年,供應端高成本產區產量可壓縮空間不大,同時泰國等主產國補貼膠農政策延緩產能出清速度,供應壓力不減。而國內方面,整體種植面積增長較大,盡管產區有一定棄割現象,未來生產能力依然龐大。

進口持續增加,庫存壓力不斷攀升

中國海關總署公布的數據顯示,中國2016年1月天然橡膠(包括膠乳)進口量為222,561噸,環比降26%,比去年同期增2.4%;1月合成橡膠(包括膠乳)進口233,729噸,環比降19%,同比增74.8%。從2015年年底開始,混合膠進口量增加較快,生產商多用進口混合膠來替代復合膠,考慮到海關從2月1日以后嚴格執行復合橡膠中生膠含量不超過88%的規定,復合膠進口持續減少,后市將逐步被混合膠取代,而對政策不確定性的擔憂,使得混合膠進口存在提前透支效應。由于混合膠計在合成膠項目下,從而導致近幾個月合成膠進口量的暴增。

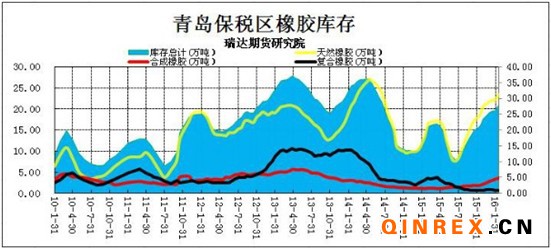

由于春節期間保稅區到貨集中,截至2月中旬青島保稅區橡膠庫存繼續上漲至27.81萬噸,較1月底的26.18萬噸增加1.63萬噸,漲幅6.23%,同比增長65%。具體庫存品種來看,均有不同程度增加,但新增庫存主要來自天然膠,不過,混合膠庫存增量相對較多。伴隨著庫存的增加,青島保稅區庫容逐漸飽和。交割品方面,可流通15年國營全乳膠基本悉數流入交割庫,中長期來看,產業資金巨量套保盤仍將施壓后期滬膠市場。而目前,高庫存成為天膠市場博弈的焦點,在國內顯性庫存已經突破50萬噸的大背景下,混合膠進口總量預計不減,后市庫存對天膠走勢的壓力有增無減。

卡客車輪胎雙反沖擊下,國內輪胎市場步履艱難

元宵過后,廠家已基本恢復生產,各類工廠前期普遍備貨較多,尤其是乳膠類工廠普遍備到了3-4月份,因此當前采購意向不足。市場方面啟動緩慢,交投多為剛性需求。輪胎工廠陸續恢復開工,但多數廠家尚未完全恢復正常生產。據了解,山東地區全鋼胎開工率約為21.89%,國內半鋼胎開工率約為29.76%。節后商家返市多以消耗庫存為主,暫無進貨意愿,聽聞東營部分輪胎企業下調全鋼胎不三包價格,從而加重市場看空情緒,經銷商等待廠家促銷政策的明朗。

然而,在內需疲弱的環境下,外需受阻日益明顯。2月19日,美國商務部確認已決定開始對中國生產的卡客車輪胎啟動雙反調查,申請人指控的傾銷幅度在19.78-58.2%,補貼幅度未明確指出。后續美國ITC最晚將于3月14日作出是否對輪胎產業產生損害的初裁決定,商務部的反補貼初裁最晚4月23日作出,反傾銷初裁最晚7月7日作出。由于美國雙反調查存在90天的追溯期(以初裁日起倒推),而中國到美國的船期在1個月,以此計算反補貼的規避窗口已基本關閉。據統計,2015年中國輸美卡客車胎約1000萬條,占國內產量約10%,部分企業輸美比例占產量比例高達20-30%,這對原本疲弱的國內輪胎市場將造成嚴重的沖擊。

重卡銷量疲弱,經銷商備貨謹慎

在經濟和行業“新常態”下,穩增長、調結構仍然是主旋律。物流業景氣指數2015年平均水平較2014年有所回落,顯示出物流轉型升級繼續推進,物流運行處于“增速減緩、結構調整”的發展格局。中國物流與采購聯合會發布的2016年1月份中國物流業景氣指數為53.3%,較上月回落1.7個百分點;中國倉儲指數為47.7%,較上月回落1個百分點;中國公路物流運價指數2016年1月為98.5點,比上月回落2.8%。

據中國汽車工業協會統計,2016年1月份國內商用車銷售27.19萬輛,環比下降20.83%,同比下降3.46%。卡車共計銷售225053輛,環比下降16.35%,同比下降3.46%,負增長態勢繼續。其中,重卡國內重卡銷量為36872輛,環比下降19.8%,同比下降8.04%。卡車市場在2016年繼續著去年的負增長態勢。中國汽車流通協會發布的“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2016年1月庫存預警指數為56.6%,比上月上升了4.0個百分點。庫存預警指數處于警戒線以上。

2016年1月15日,環保部和工信部共同發布了《關于實施第五階段機動車排放標準的公告》。按照要求,“從2016年4月1日起,北京市、天津市、河北省等東部11省市,開始實施機動車國五排放標準;自2017年7 月1日起,全國所有地區制造、進口、銷售和注冊登記的重型柴油車均須符合國五排放標準;全國自2018年1月1日起,所有車型都須符合國五標準要求。”目前來看,國五產品的價格與國四產品基本持平,并且國五的提前實施預計會在上半年為國四商用車帶來提前購買量,這將在一定程度上提升輪胎企業的用膠量。不過,需求能否好轉最終還是看宏觀經濟的好轉程度。

整體來看,短期的利多在于上游停割供應階段性趨緊,以及東南亞主要產膠國的限制出口禁令,但主產國減產計劃有效性仍需要時間驗證,且因庫存壓力巨大,以及進口煙片膠壓制,期價要大漲亦有較大難度。此外,5月合約隨著到期時間臨近,也將率先面臨21萬噸倉單交割壓力。天然橡膠市場供需格局并未改變,供給端大幅減產的可能性不大,消費端疲軟難以改變,除非宏觀經濟方面出現重大利好,否則即使到了東南亞停割期,也難有大幅反彈的基礎。因此在操作上,投資者可關注10800元/噸一線附近逢反彈拋空1605合約機會,9500元/噸附近逐步止盈。