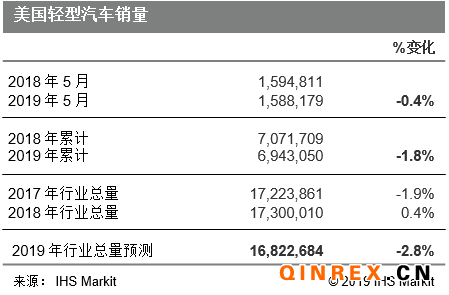

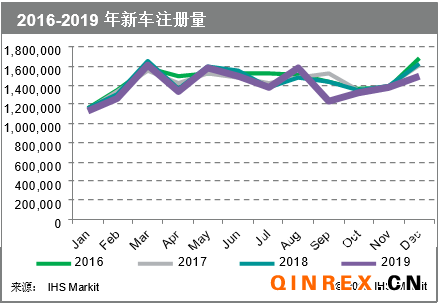

在4月份輕型汽車季節性調整年化(SAAR)需求量創下年內新低,達到1,641萬輛,5月份銷量較為強勁,達到1,730萬輛,與市場3月份表現相同。

盡管如利率上升、車企激勵水平放緩以及平均交易價格上漲等對車輛負擔能力的擔憂仍是不利因素,不過5月份輕型汽車銷量仍然從4月較低的需求水平下反彈。

環比銷量呈現波動反映出我們預計2019年輕型汽車銷售將整體放緩,隨著汽車制造商調整產量和激勵水平,今年剩余時間內銷量都將呈現出波動變化。輕型卡車銷售將繼續推動市場,我們維持今年輕型汽車銷量1,680萬輛的預測。這一數字將略低于2018財年的整體需求,但仍然是一個健康的行業需求水平。

IHS Markit預計,近期銷量將萎縮至1,600萬輛左右。雖然購車激勵力度很大,不過激勵增長已經放緩,2019年5月平均激勵水平再次下降。再加上更高的利率和更高的汽車售價,在我們展望近期前景時,消費者購車成本的不斷上升可能是一個不利因素;不過,由于美聯儲暗示可能不會很快再次加息,加息威脅已有所緩解。IHS Markit目前預計,在2019年12月之前不會再次加息。

今年5月共有26天銷售日,與去年同期相同。從銷量來看,預計輕型汽車銷量為159萬輛,較上年同期略微減少。今年累計銷量約為694萬輛,與去年同期相比減少了約13萬輛。

隨著輕型汽車整體需求持續下降,汽車制造商月度銷量表現也反映出競爭日益加劇。通用汽車和福特的銷量預計將維持其2019年的下滑勢頭,不過菲亞特克萊斯勒和豐田的銷量分別增長1.9%和3.2%,扭轉了年初以來的下滑趨勢。與此同時,本田在經歷了銷量連續三個月同比增長后,5月份銷量下滑4.9%。斯巴魯、現代和大眾的銷量也有所改善。

隨著市場的持續變化,輕型卡車的銷量繼續超過乘用車的銷量。總體來說,5月份輕型卡車銷量增長約5.0%,而乘用車銷量則下滑10.5%。截至2019年前5個月,乘用車銷量下降約21.01萬輛,而輕型卡車與去年同期水平相比,銷量增長約8.1萬輛。

根據AutoData的數據,美國5月份月末庫存較4月末減少約14.4萬輛,主要是因為當月乘用車和輕型卡車庫存均有所減少。截至5月底,該行業庫存規模相當于63天市場供應量,低于4月末76天市場供應量的高位。

品牌動態

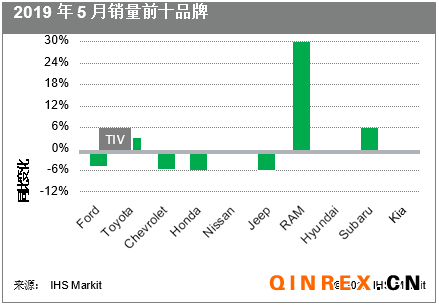

2019年5月,4個品牌銷量下滑,6個品牌銷量增長。與4月份表現類似,Ram銷量同比增長29.4%,吉普銷量同比降幅最大,達到7.2%。銷量排名前十的品牌與2019年4月相比沒有變化。

Ram銷量同比增長29.4%,從2018年5月份的51,884輛增加到67,117輛。Ram全新1500車型在市場上受到廣泛歡迎,同時也保留了上一代Ram Classic,這確保了這款車型的售價將面向那些不愿意為高科技配置和更昂貴的新一代車型買單的購車者,因此庫存水平也較高。

在Ram之后,斯巴魯銷量同比增幅排名第二,達到6.4%。與2018年5月相比,斯巴魯的銷量增加了3,826輛,其中Ascent銷量為7,509輛,顯然這款新車型的銷量增長抵消了其他車型的銷量下降。其他車型中只有Outback和Forester銷量有所增長。

豐田5月份銷量同比增長4.1%,這一結果要好于4月份銷量下降4.8%。豐田旗下RAV4、Camry和Tacoma的銷量有所增長,不過Corolla銷量有所下滑。

現代汽車銷量表同比增長1.8%,Santa Fe、Tucson、Kona等車型均推動了品牌的銷量增長,Elantra和Sonata 在5月份銷量下滑。現在全新三排多用途車Palisade將于今年下半年上市,全新Sonata也將于第三季度上市,這將有助于現代汽車全年銷量進一步得到改善。

日產和起亞5月份銷量也有所改善。日產汽車銷量同比增長1.1%,增加了約1,360輛,其中全新款Kicks車型的銷量達到6,005輛。此外,全新Altima已經上市,銷量同比增長了5%。不過,日產最暢銷的車型Rogue銷量同比下滑了26%。起亞報告稱,5月份銷量同比增長1.0%,其中Soul已經連續第四個月成為最暢銷車型;新一代車型也將于2019年晚些時候上市。緊隨Soul之后的是Forte、Sorento和Optima,這三款車型在5月份銷量均同比下滑。起亞的銷量增長表現得益于全新款Telluride,5月份銷量達到6,273輛。起亞品牌5月份銷量同比增長僅為600輛,Telluride繼續抵消了其他幾款車型銷量的下滑,不過這在吸引新購車者的同時,也可能會蠶食市場份額。

吉普2019年5月份銷量同比降幅最大,達到了7.2%。Wrangler的銷量有所下滑,相比之下,期間有兩代車型在市場上相互競爭,并且很大程度上受到了新產品上市的影響。Cherokee、Compass和Renegade的銷售表現也苦苦掙扎,不過Gladiator即將上市。

本田汽車5月份銷量同比下滑5.9%,盡管全新Passport和Insight加起來銷量達到約6,000輛。5月份,Passport銷量達到3,434輛,而Pilot銷量下滑1,056輛,Accord銷量下滑4,320輛。雖然Passport在5月份留住了一些銷量,但仍不足以推動整體銷量實現增長。

雪佛蘭5月份銷量預計同比下降4.6%,這主要是由于Silverado銷量下滑以及Cruze和Volt車型停產的影響,盡管Equinox銷量同比增長了21%。

福特2019年5月份銷量預計同比下滑4.0%。5月份F系列銷量預計與上月持平,今年累計銷量下滑0.8%。Explorer銷量大幅下滑,主要是因為全新款車型將于2019年6月上市銷售。Fusion和Edge兩款車型的銷量有所增長。

總體情況

隨著市場增長放緩,汽車制造商在銷售激勵方面展現出一定的自制;5月份,激勵水平已經同比連續第七個月下降,但全行業購車激勵僅增長0.2%。乘用車消費刺激措施同比減少8.9%,同時輕型卡車刺激措施增長2.8%。平均交易價格也有所上漲,這影響了刺激措施帶來的真正效果。

在銷售增長放緩的環境下,汽車制造商可能對繼續保持折扣措施和提高產量仍面臨壓力,市場從轎車到SUV的加速轉型也令他們的計劃變得復雜。汽車制造商正在通過調整生產以及激勵措施來適應消費者對多用途車的偏好;隨著汽車制造商降低對乘用車的激勵措施,需求水平也正在受到影響。

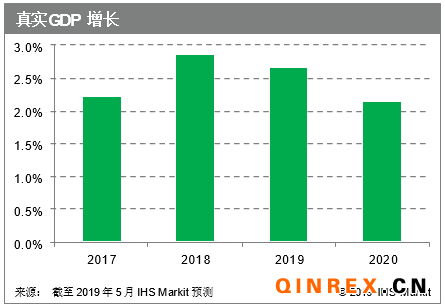

美國經濟的基本面依然良好,IHS Markit預測2019年GDP增速為2.7%,2020年增速為2.1%。

再加上美聯儲暫停加息所推動的經濟狀況有所復蘇,這意味著2019年將繼續保持穩健增長。美聯儲分別在2016年12月將利率上調至1.50%,在2018年3月(上調至1.75%)和2018年6月(上調至2.0%)。該組織在2018年9月和12月如期上調了利率,不過暗示2019年只有一次加息,并且是在今年年底。

今年5月,美國失業率保持在3.6%的水平,預計到2019年末將降至3.5%。在2月份僅新增2萬個就業崗位之后,美國市場3月份和4月份分別新增了19.6萬個和26.3萬個就業崗位。5月份就業崗位增長再次放緩,僅新增7.5萬個就業崗位。

銷售增長放緩分散了人們對汽車需求環境依然健康這一事實的關注。正如2009年以來的情況一樣,2018年汽車市場下半年的表現超過了上半年。對鋼鐵和鋁制品以及中國進出口商品加征關稅以及威脅對從歐盟進口的汽車征收關稅可能會帶來長期影響;美國將繼續與中國展開談判,盡管5月份雙方談判氣氛再次變得緊張。6月份,特朗普總統威脅對所有來自墨西哥的商品征收關稅;不過隨后又達成了一項推遲這些關稅的協議,不過依然存在不確定性。

取代北美自由貿易協定的美加墨協議(USMCA)需要各國政府的批準才能生效。這一進程可能最終會被推遲到下一屆美國大選之后。

總體來說,考慮到持續的低利率、良好的信貸條件、充足的庫存水平、足夠的激勵水平以及需要更換的老舊車輛,汽車消費者正處于一個非常合適的購車環境。隨著利率和高科技配置可能帶來的成本上升,再加上租期完結歸還車輛導致二手車價格下跌,新車型庫存可能成為一個不利因素。

另外,美國商務部對進口汽車和汽車零部件的調查,可能會導致美國對全球汽車征收關稅,這也會有所影響。自2019年2月收到報告以來,總統將有90天的時間決定是否采取行動。在編寫本報告時,新的關稅政策已經實施。

年輕的買家將在維持汽車市場銷售水平方面發揮重要作用。在良好的信貸條件以及合適的購買環境下, 汽車市場正在等待著這一購車群體消費力的釋放,但年輕一代面臨著經濟復蘇不穩定、就業形勢嚴峻的現狀,這一定程度上削弱了短期的銷售預期,而學生貸款債務的日益上升則將成為一個長期的問題。