一、行情回顧

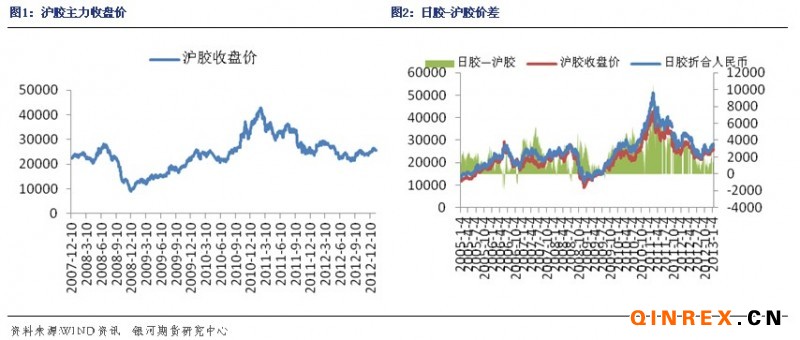

滬膠行情:本周滬膠主力1305,周一開于25780元/噸,本周最高漲至26000元/噸,最低跌至25230元/噸。今日,小幅跳空高開后維持在高位,最終收于25960元/噸,較上一交易日漲幅為1.47%,成交較量放大至28.3萬手,持倉減少至12.7萬手。

外盤情況:近來在日膠連創新高后,本周受日元走高影響,市場獲利了結,使得日膠有所回調,而今日日膠再次大幅拉漲。

二、行業情況

日本經濟大臣甘利明(Akira Amari)周二(1月15日)表示,日元過度走軟將對日本經濟產生負面影響。此番言論或將暗示,日元繼續貶值的速度將有所放緩。

今日公布2012年我國第四季度GDP增速為7.9%,高于前值的7.4%,2012年GDP同比增長7.8%,2012年度規模以上工業增加值同比增長10%,2012年度社會消費品零售總額同比增長14.3%,均與前值基本持平,且在市場預期之內,進一步顯示中國經濟企穩態勢,市場關注中國2013年的政策措施。

國際橡膠研究組織(IRSG)表示,2013年全球天然橡膠消費量預計將達到1160萬噸,較上年增加5.9%。印尼橡膠協會表示,受主產區天氣情況影響,2013年印尼橡膠產量將減少至280萬噸,2012年為300萬噸。

印度國營橡膠局表示,2012年12月印度天然橡膠進口量為13611噸,同比下降35.63%。

泰國未決定延長于3月到期的橡膠市場干預計劃,而政府的橡膠庫存上升的態勢可能一直持續到3月。今日原材料市場,泰國USS3橡膠現貨報價上漲至每公斤87.19-87.59泰銖,周四為每公斤86.29-86.40泰銖。三大中心市場的橡膠銷售總量為94.3噸,周四為68.8噸。

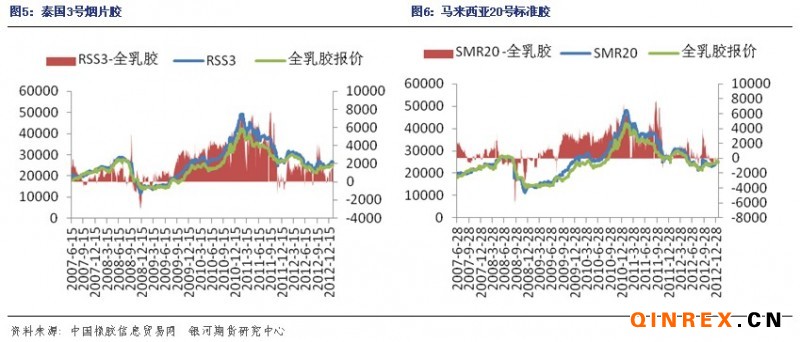

截止1月15日,青島保稅區庫存總量達31.417萬噸,突破30萬噸大關,達歷史高位。其中天然橡膠19.194萬噸,合成橡膠4.604萬噸,復合橡膠7.619萬噸。

進口膠報價

進口膠方面,本周青島保稅區報價小幅下滑調整,整體成交一般。1月17日,泰國RSS3報價3280-3290美元/噸,馬來西亞報價3080-3090美元/噸,泰國STR20報價3080-3090美元/噸,印度尼西亞SIR20報價3000-3010美元/噸,越南SVR3L報價3030-3040美元/噸,越南SVR10報價2900-2920美元/噸。

合成膠市場

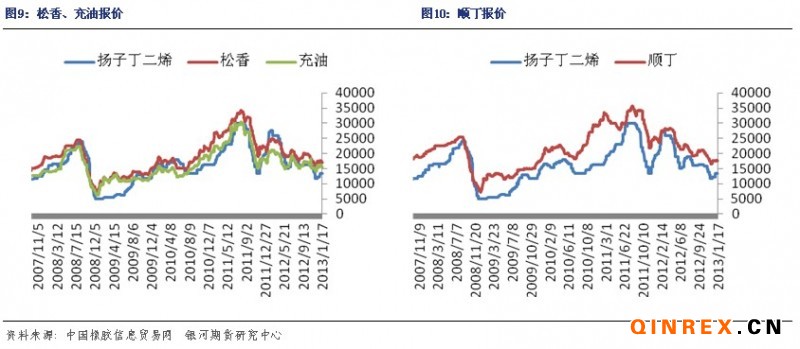

本周合成膠市場行情行情低迷,市場交投平淡,而原材料丁二烯報價堅挺,揚子丁二烯維持在13300元/噸。今日,齊魯松香1502報價17100元/噸,齊魯充油1712報價15400-15500元/噸;齊魯順丁報價較少,成交幾近停滯。

本周,中橡網全乳膠現貨掛單量較大,市場貨物充足,然而成交量較小,掛單平均價在24900元/噸左右。上期所天膠庫存,截止1月11日,庫存總計為101482噸,1月4日總庫存為99658噸。

下游消費

2012年我國汽車產銷1927.18萬輛和1930.64萬輛,同比分別增長4.6%和4.3%,比上年同期分別提高3.8和1.9個百分點。八成車企預計我國2013年車市增長5%-10%,而2013年車市去庫存壓力仍然較大,同時預計消費將逐步向二三四線城市轉移。

總結

本周滬膠主力1305探底反彈,今日小幅跳空高開后持續高位整理。宏觀上,我國公布2012年GDP同比增長7.8%,基本符合預期;基本面上,2013年IRSG預計全球天膠消費較上年增加5.9%;受天氣影響,印尼方面預計其2013年產量將下滑6.7%;泰國維持橡膠市場干預計劃至3月到期,未決定是否延期,今日泰國原材料市場USS3橡膠現貨報價上漲至每公斤87.19-87.59泰銖;截止1月15日,青島保稅區突破30萬噸,達到31.4萬噸的歷史高位;本周進口膠報價小幅下滑調整,整體成交一般;合成膠市場,盡管原材料丁二烯報價堅挺維持在13300元/噸,而合成膠報價低迷,市場交投平淡;中橡網本周掛單平均報價在24900元/噸左右;八成車企預計我國2013年車市增長5%-10%,車市去庫存壓力仍較大,同時消費也逐步向二三四線城市轉移。總體來說,目前市場上多空交織,宏觀的好轉、汽車銷售情況良好以及主產國逐步進入挺割期的預期,為滬膠提供了一定的支撐,然后高庫存的壓力依然對滬膠形成壓制,因此預計短期內滬膠反彈走高后,后市將繼續回調整理。