一、行情回顧

滬膠行情:本周滬膠主力1309大幅下挫后小幅反彈整理,周一開于24220元/噸,本周最高漲至24335元/噸,最低跌至21800元/噸。今日持續整理,最終收于22805元/噸,較上一交易日跌幅為0.41%,成交較量縮小至29.8萬手,持倉減少至13.1萬手。

外盤情況:受股市疲軟以及油價下跌影響,日膠觸及三個月的低點。而后反彈收高,但是油價疲軟限制漲幅。周三,日本因春分金融休市,開市后受投機性買盤推動跳漲4%,今日再次下挫。

二、行業情況

上周末,歐元區與塞浦路斯政府達成救助協議,再度引發市場擔憂情緒,塞浦路斯救助金預計為170億歐元,三駕馬車提供其中100億歐元,余下的由一下方法湊齊:塞浦路斯向不低于10萬歐元的存款一次性征稅9.9%,向低于10萬歐元的一次性征稅6.75%;將公司稅由10%提升至12.5%;將14億歐元國有資產私有化。

周三,美聯儲決定維持貨幣政策不變,將基準利率維持在0.25%,且購債規模仍然為每月850億美元。美聯儲重申“只要失業率高于6.5%且通脹低于2.5%,就會維持當前政策。”

3月匯豐中國制造業PMI初值51.7,預期50.8,前值50.4。

據吉隆坡3月19日消息,馬來西亞考慮將橡膠出口限制額外延長三至四個月時間。馬來西亞是全球第三大天然橡膠生產國,同時也是東南亞最大的天然橡膠進口國。

泰國農業部部長Minister Yuttapong Charasathien稱,世界最大的橡膠生產國泰國提出將三大產膠國限制出口量的政策延期一年以抑制橡膠價格的暴跌。此前馬來西亞也稱,考慮將橡膠出口限制額外延長三至四個月時間,該國是全球第三大天然橡膠生產國。

泰國、印度尼西亞和馬來西亞應該集中精力致力于通過種植來調節橡膠供應以調控橡膠價格,而不是僅僅限制出口量,印尼橡膠協會主席Daud Husni Bastari表示說。

截止3月15日,青島保稅區橡膠庫存合計35.83萬噸,其中天然橡膠20.64萬噸,合成橡膠5.03萬噸,復合橡膠10.16萬噸。

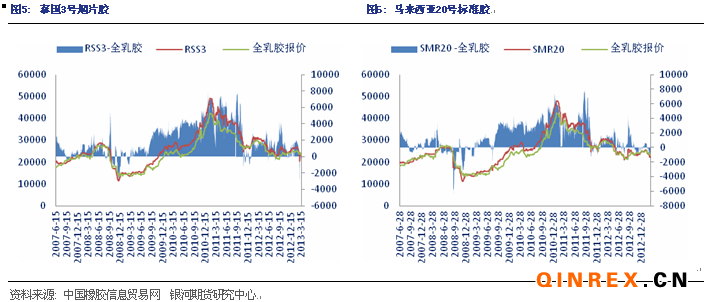

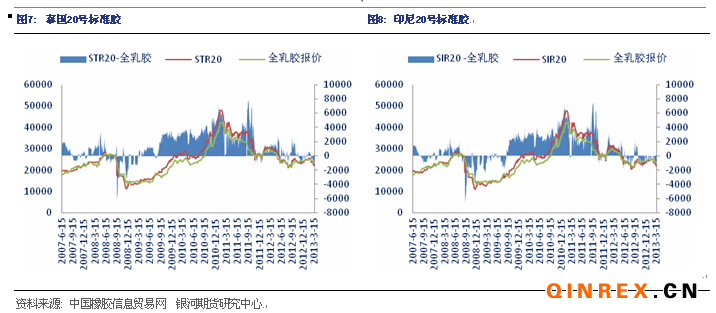

進口膠報價

進口膠方面,本周青島保稅區報價先抑后揚,市場氣氛改善,成交有限。3月21日,泰國RSS3報價2910-2930美元/噸,馬來西亞報價2820-2830美元/噸,泰國STR20報價2820-2830美元/噸,印度尼西亞SIR20報價2760-2780美元/噸,越南SVR3L報價2800-2820美元/噸,越南SVR10報價2730-2750美元/噸。

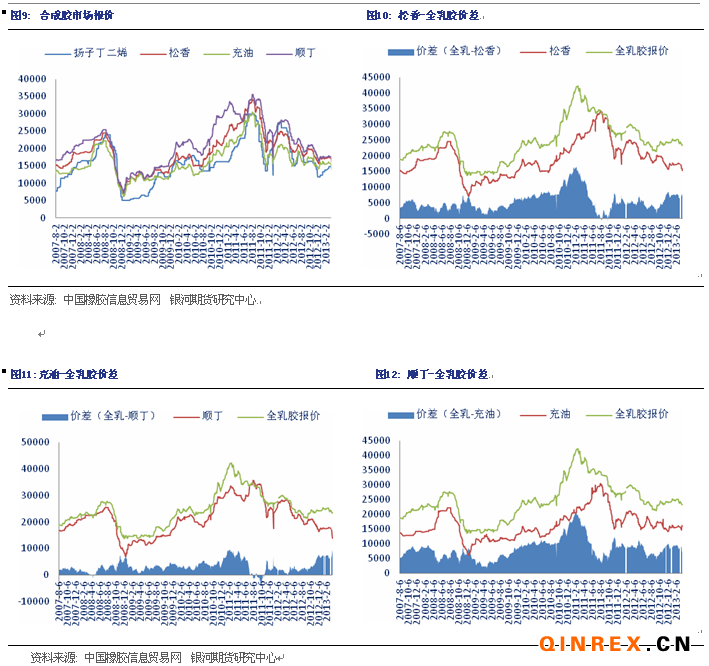

合成膠市場

本周合成膠市場行情,原材料丁二烯報價下跌,揚子丁二烯報價下滑至13000元/噸。今日,合成膠市場報價基本持穩,今日部分齊魯1502市場報價在15400-15500元/噸附近;1712報價在14100-14200元/噸附近;部分順丁參考報價在16000-16100元/噸,市場詢盤氣氛升溫,但成交仍以零星小單為主。

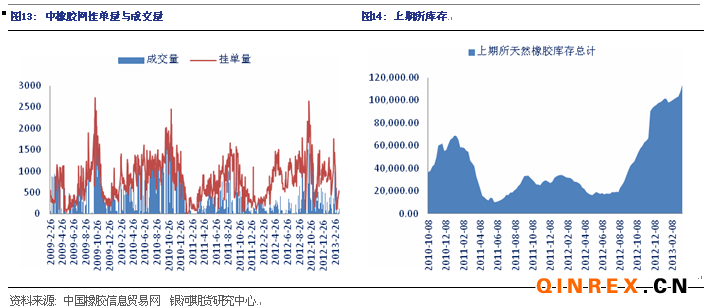

本周,中橡網全乳膠現貨掛單量和成交量較上周均有所增加,掛單平均價在23371元/噸上下。上期所天膠庫存繼續小幅增加,截止3月15日,庫存總計為113803噸,3月8日總庫存為107481噸。

下游消費

2月,日本汽車注冊銷量為292,453輛,去年2月為333,213輛,同比下跌12.2%,延續了1月的跌勢。2月,泰國汽車產量達到229,204輛,同比大幅攀升36.4%;乘用車銷量達到129,910輛,環比提升3.3%,同比增長42.3%。2月,印尼新車銷量達到103,269輛,環比提高6.8%,同比增長19.4%。

今年7月1日,我國就將對卡車實施國四的排放標準。重型卡車生產企業了解到,排放標準提高后,卡車價格將上漲9%~12%,漲幅達到2萬~4萬元不等。

總結

本周滬膠主力1309繼周一大幅下挫后小幅反彈。在開割季前,泰國、馬來西亞、印尼等三大主產國紛紛發表挺價言論,表示考慮延遲限制出口政策,而此前泰國將停止3月底到期的橡膠購買計劃,對于東南亞主產國如此反復的態度,也較為符合其一貫雷聲大雨點小的作風,而盤面對此反應已經較淡;4月后隨著開割季節的來臨,新膠逐步上市,供應壓力再次回歸市場;青島保稅區進口膠報價先抑后揚,合成膠市場報價持續走低,而后價格震蕩整理,現貨市場整體氣氛改善。短期內由于前期期價跌幅過深,因此存在技術上反彈的需求,然而基本面的弱勢,尤其是下游需求的不佳,始終壓制期價的反彈,短期關注23000一線壓力。