一、行情回顧

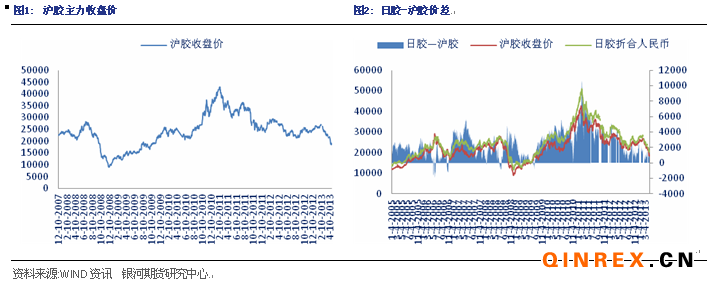

滬膠行情:本周滬膠主力1309繼續(xù)低位整理,周一開于19320元/噸,本周最高漲至19625元/噸,最低跌至18210元/噸。今日,小幅反彈,最終收于19080元/噸,較上一交易日跌幅為0.29%,成交較量放大至59.3萬手,持倉減少至14.8萬手。

外盤情況:本周初,受滬膠跌勢的影響,日膠小幅下挫,而后受亞洲股市的漲勢,反彈收高,今日收于一周以來的高位。

二、行業(yè)情況

匯豐公布的數(shù)據(jù)顯示,4月中國制造業(yè)PMI初值為50.5,較3月的51.6小幅回落,降至兩個月來最低。4月中國制造業(yè)產(chǎn)出指數(shù)初值為51.1,同樣為兩個月來最低。

為了減輕小園主因橡膠價格下跌產(chǎn)生的負擔,馬來西亞橡膠業(yè)小園主發(fā)展局(RISDA)將為在官方注冊,且種植園面積不超過2.5公頃的32萬小園主各提供500令吉專項補助。

越南4月橡膠出口預(yù)計將持平于5萬噸,出口量及出口金額均持平于3月。今年1-4月,越南橡膠出口量預(yù)估為24萬噸,出口額為6.39億美元,出口量較去年同期下滑10.7%,出口額下滑20.6%。

印尼橡膠協(xié)會(Indonesian Rubber Association,Gapkindo)會長Daud Husni Bastari表示,由于潮濕天氣,印尼(全球第二大橡膠生產(chǎn)國)今年橡膠產(chǎn)量或僅能勉強達到去年的300萬噸。

進口膠報價

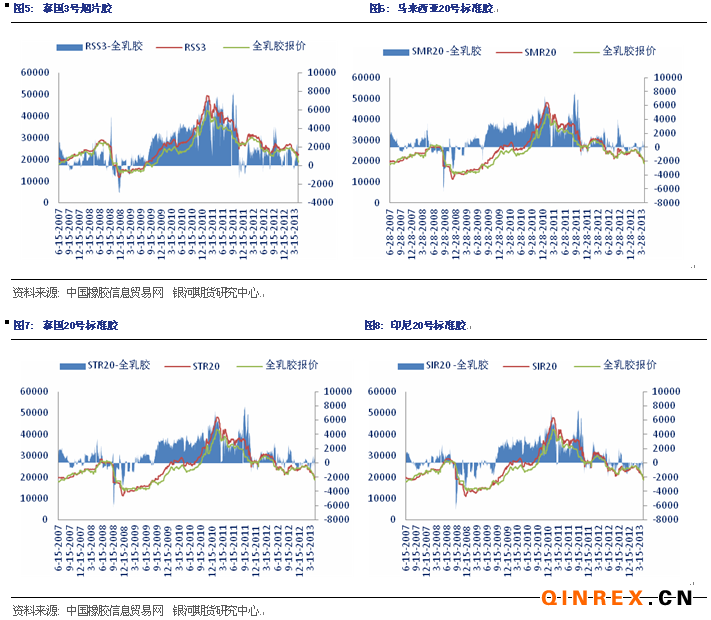

進口膠方面,本周青島保稅區(qū)窄幅調(diào)整,交易氣氛一般。4月25日,馬來西亞報價2500-2520美元/噸,泰國STR20報價2500-2520美元/噸,印度尼西亞SIR20報價2430-2450美元/噸,越南SVR3L報價2500-2520美元/噸,越南SVR10報價2380-2420美元/噸。

合成膠市場

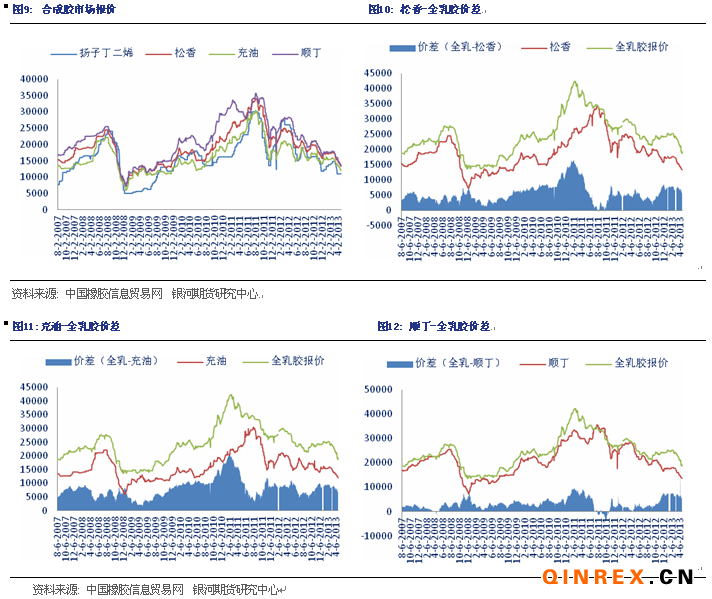

本周合成膠市場行情繼續(xù)低位運行,原材料丁二烯報價持穩(wěn)在11000元/噸。今日,齊魯1502參考報價在13300-13400元/噸附近;1712參考報價在12100-12200元/噸附近;今日齊魯順丁報價在13500-13600元/噸附近。

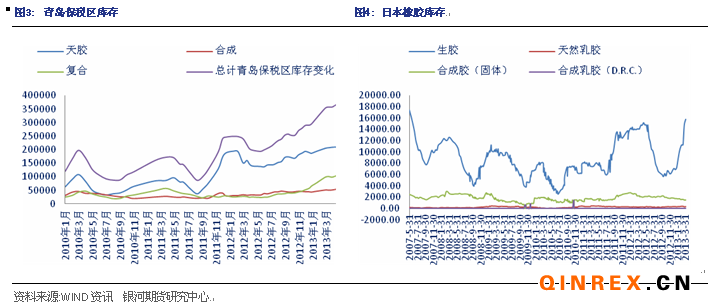

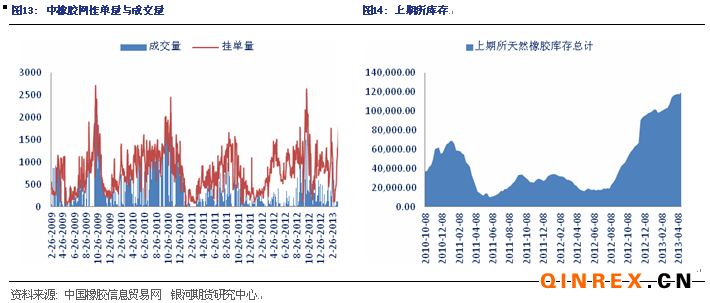

本周,中橡網(wǎng)全乳膠現(xiàn)貨掛單量和上周基本持穩(wěn),市場貨物充足,成交量有限,掛單平均價在18988元/噸上下。上期所天膠庫存繼續(xù)小幅增加,截止4月19日,庫存總計為119149噸,4月12日總庫存為117385噸。

下游消費

今年3月份,泰國乘用車銷量達到156,951輛,較去年同期驟增41.4%;該國第一季度乘用車累計銷量達到412,680輛,同比大幅攀升47.7%。

歐洲汽車制造商協(xié)會(ACEA)近日發(fā)布公告稱, 3月份歐洲登記汽車銷量從一年前的150萬輛降到了135萬輛,第一季度銷量同比下滑9.7%至310萬輛。

總結(jié)

本周滬膠主力1309探底反彈。基本面上,三大主產(chǎn)國態(tài)度反反復(fù)復(fù),對于挺價政策分歧較大,近日泰國方面表示正考慮制定新的橡膠價格穩(wěn)定計劃;在經(jīng)歷過維持半年多的限制出口計劃,各大主產(chǎn)國國內(nèi)庫存的庫存也在增長,而在今年全球天然橡膠增產(chǎn)的大背景下,僅靠主產(chǎn)國的政策措施去推高價格,我們認為依然抵抗不了全球供過于求的大趨勢,所起的最好作用也僅只是支撐價格而不是去推高價格。保稅區(qū)方面,青島保稅區(qū)高庫存已然成為一個常態(tài)。下游方面,盡管國內(nèi)第一季度汽車銷量數(shù)據(jù)良好,同時3月重卡銷售數(shù)據(jù)環(huán)比大漲,但是作為傳統(tǒng)的銷售旺季,3、4月的重卡銷量也僅是同比持平,而在今年宏觀整體“調(diào)結(jié)構(gòu)”的大背景下,作為側(cè)面反映重卡市場的公路貨運量累計同比仍處于下跌中,固定資產(chǎn)投資等指標僅保持緩慢增長,因此預(yù)計重卡的銷量增速也只能說是緩慢復(fù)蘇。所以說在年前,滬膠的大幅拉漲只是基于市場對于宏觀的預(yù)期,沒有基本面的支撐。而在這一波的大幅急挫中,市場原有的樂觀預(yù)期被顛覆,而原有的基本面弱勢被再次放大,特別是下游消費回暖的幅度并不如市場的預(yù)期,但是由于目前滬膠跌幅過深,預(yù)計下方空間有限,而5月滬膠度能夠?qū)で蟮囊矁H是技術(shù)上的反彈。